債市邦

債市邦

作為中國基礎(chǔ)設(shè)施及不動產(chǎn)領(lǐng)域信息綜合服務(wù)商,睿思堅持以專業(yè)視角洞察行業(yè)發(fā)展趨勢及變革,打造最具公信力和影響力的垂直服務(wù)平臺,輸出有態(tài)度、有銳度、有價值的優(yōu)質(zhì)行業(yè)資訊。

作者:阿邦0504

來源:債市邦(ID:bond_bang)

非市場化發(fā)行是什么?

近年來,信用債品種的非市場化發(fā)行成為眾矢之的,尤其以xx山為代表的自媒體大V口誅筆伐,持續(xù)開炮,不時挑動著市場的神經(jīng)。

如果是非從業(yè)人員,光看這些公眾號文章,會感覺信用債市場是一片烏煙瘴氣、各種不作為、行業(yè)前景黯淡,但真實情況真的是這樣嗎?

在分析之前,還是先來簡單回顧下非市場化發(fā)行的情況。在過去,信用債的非市場化發(fā)行,大體可以分為兩類發(fā)行人,集中在兩個品種上。

一是以高等級央企為代表的優(yōu)質(zhì)發(fā)行人,集中在銀行間的超短期融資券。其抓住了商業(yè)銀行想要做大承銷規(guī)模的痛點和銀行自營包銷交易賬戶的靈活性,與主承銷商事先約定價格,以滾動包銷scp的方式來鎖定較低的融資成本,其票面利率可以較市場估值低幾十甚至上百bp。

正常市場機構(gòu)投資者參與一級投標(biāo)是穩(wěn)虧不賺,只有在商業(yè)銀行處置包銷賬戶持倉的時候,才能以市場公允價格拿到券。真實的市場價格是在二級交易,而非一級發(fā)行中得到體現(xiàn)。

二是以低等級城投為代表的市場認(rèn)可度較低的發(fā)行人,集中在交易所的私募債品種。為了壓低票面利率和實現(xiàn)順利發(fā)行,發(fā)行人與市場私募基金甚至是主承的自營或資管賬戶聯(lián)合,通過各種風(fēng)騷操作,同樣使得一級發(fā)行票面利率較市場估值要低幾十甚至上百bp。

這類操作五花八門,有單純的發(fā)行人“自融”上杠桿做大融資規(guī)模的,比如發(fā)行人發(fā)行10億元債券,自己認(rèn)購5億元的某資管產(chǎn)品,該資管產(chǎn)品再在一級市場買發(fā)行人10億元的債券,這樣發(fā)行人用5億元的代價換回來10億元的融資。

有場外利益輸送的,比如發(fā)行人的債券公允估值是8.5%,但發(fā)行人出于面子等方面考慮,一定要將票面利率壓在7.5%。即使有那么一些不看估值損益的銀行自營或是傻白甜的機構(gòu),愿意按照7.5%去投,但在目前荷蘭式定價的規(guī)則下,只要有市場機構(gòu)參與,還是很難發(fā)到發(fā)行人的預(yù)期價位。

這種情況下,發(fā)行人以財務(wù)顧問費等方式,私下向某些投資人定向輸送1%的利益,補足了估值的損益,使其愿意以7.5%的票面利率去投標(biāo),最終壓低票面利率。

這種模式,一是造成了同債不同權(quán),拿到財顧費的投資人所獲得的收益要高于正常參與一級投標(biāo)的投資人;二是存在嚴(yán)重的道德風(fēng)險,這財顧費是流入資管機構(gòu)的賬戶,還是投資經(jīng)理的賬戶?如果是后者,那是屬于違法行為了。

上述非市場化發(fā)行,雖然發(fā)行人類型不同、債券品種不同、流通市場不同、實現(xiàn)手段也不同,但都有一個數(shù)據(jù)特征,就是一級票面發(fā)行利率要遠低于二級市場估值利率。

監(jiān)管在積極作為

這些現(xiàn)象,市場看在眼里,監(jiān)管機構(gòu)同樣看在眼里,不要覺得只有自己是聰明人。

對這些不正常現(xiàn)象,監(jiān)管機構(gòu)歷來都是“零容忍”重拳出擊的。

2019年12月,上海證券交易所和深圳證券交易所就發(fā)布了《關(guān)于規(guī)范公司債券發(fā)行有關(guān)事項的通知》,通知要求:發(fā)行人不得在發(fā)行環(huán)節(jié)直接或者間接認(rèn)購自己發(fā)行的債券。債券發(fā)行的利率或者價格應(yīng)當(dāng)以詢價、協(xié)議定價等方式確定,發(fā)行人不得操縱發(fā)行定價、暗箱操作,不得以代持、信托等方式謀取不正當(dāng)利益或向其他相關(guān)利益主體輸送利益,不得直接或通過其他利益相關(guān)方向參與認(rèn)購的投資者提供財務(wù)資助,不得有其他違反公平競爭、破壞市場秩序等行為。

2020年4月,交易商協(xié)會下發(fā)了《非金融企業(yè)債務(wù)融資工具承銷機構(gòu)自律公約》,公約中約定了“七不得”:明確要求不得承諾發(fā)行利率,直指超短融包銷亂象。

2020年11月,交易商協(xié)會發(fā)布《關(guān)于進一步加強債務(wù)融資工具發(fā)行業(yè)務(wù)規(guī)范有關(guān)事項的通知》,第二條規(guī)定,嚴(yán)禁發(fā)行人“自融”,強化市場行為規(guī)范。一是進一步強調(diào)禁止發(fā)行人直接或間接認(rèn)購自己發(fā)行的債券,打擊“結(jié)構(gòu)化發(fā)行”違規(guī)行為;二是通過事先、事后的承諾、核查和披露,以市場化方式加強發(fā)行人的行為約束;三是進一步強化承銷機構(gòu)、投資人等管理要求,明確禁止協(xié)助行為,嚴(yán)格履行報告義務(wù),壓實市場各方責(zé)任。

2021年8月,央行、發(fā)改、證監(jiān)等六部委的《關(guān)于推動公司信用類債券市場改革開放高質(zhì)量發(fā)展的指導(dǎo)意見》中,明確提到“禁止結(jié)構(gòu)化發(fā)債行為。堅持“賣者盡責(zé)、買者自負”原則,引導(dǎo)投資者提高風(fēng)險識別能力。”

市場化發(fā)行回歸的2021年

在監(jiān)管部門的鐵腕打擊下,信用債非市場化發(fā)行在2021年得到了非常有效的糾正。

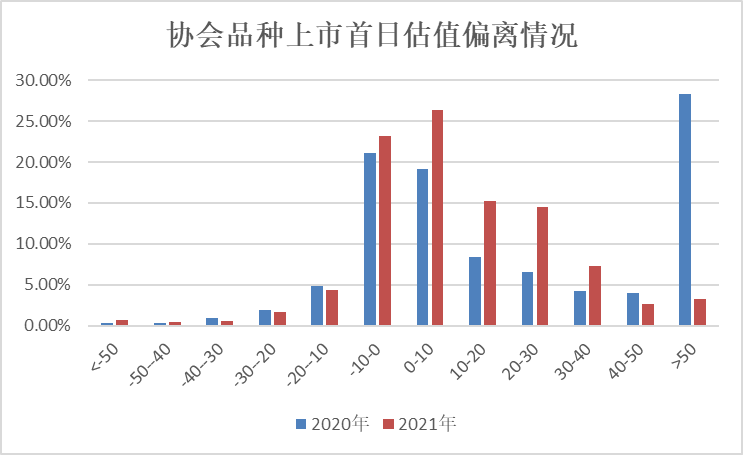

還是用數(shù)據(jù)說話,先來看看協(xié)會產(chǎn)品的上市首日估值和票面利率之差,2021年和2020年的對比情況。可以看到估值偏離在±10bp的市場化發(fā)行占比有了明顯提高,而偏離50bp這種極端行為(主要集中在scp上),占比從2020年的超過25%,下降到2021年的不足5%。

央企的鎖價包銷沖動雖然還是難以禁絕,但整體收斂了很多,一級市場的定價權(quán)往市場傾斜了一些。比如原來是不管估值如何,我就要2%的票面,現(xiàn)在是在估值的基礎(chǔ)上減點報價,隨行就市特點更明顯了。

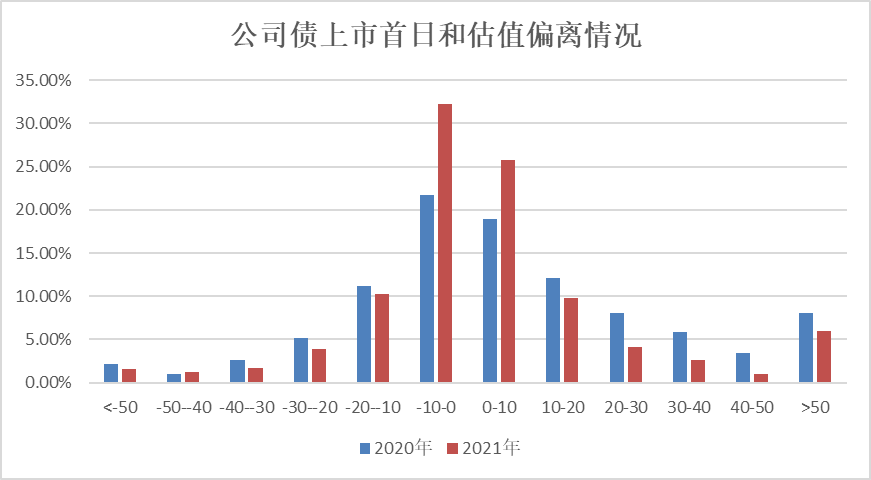

再來看看公司債的上市首日估值和票面利率之差,2021年和2020年的對比情況,同樣是估值偏離在±10bp的市場化發(fā)行占比大幅提升。票面利率低于上市首日估值的公司債占比有了明顯下滑。

整體而言,即使現(xiàn)在仍然存在這樣那樣的問題和不足,我們中國信用債市場是在不斷向好的。隨著監(jiān)管職能和協(xié)作的完善,未來各種不合規(guī)的行為必然是越來越少,各種見不得光的操作也遲早會大白于天下,永遠不要低估監(jiān)管的決心和能力。

最后和朋友們共勉,職業(yè)生涯很長,我們都要珍惜自己的羽毛,不要為了眼前蠅頭小利而葬送了大好前程。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“債市邦”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 20220126-市場化發(fā)行回歸的一年