金誠同達(dá)

金誠同達(dá)

信實(shí)創(chuàng)辦于1989年,被評(píng)為“全國(guó)優(yōu)秀律所”、“司法部部級(jí)文明律所”,在廈門(湖里、集美)、上海、福州、泉州、龍巖、漳州、三明、莆田、寧德設(shè)有分所,在廈門大學(xué)設(shè)有分部,擁有律師300余名。微信號(hào): FJLHXSLSSWS

作者:陳映川

來源:金誠同達(dá)(ID:gh_116bfa8fc864)

摘要

本文結(jié)合近年來較為典型的企業(yè)重組涉稅案例,圍繞企業(yè)法律形式改變、債務(wù)重組、資產(chǎn)收購、股權(quán)收購、企業(yè)合并、企業(yè)分立、資產(chǎn)(股權(quán))劃轉(zhuǎn)以及非貨幣性資產(chǎn)投資8種主要的重組形式,通過闡明企業(yè)重組特殊性稅務(wù)處理/稅收優(yōu)惠政策的本質(zhì),厘清企業(yè)重組中合法節(jié)稅的邊界。

企業(yè)重組、合法節(jié)稅、特殊性稅務(wù)處理

背景

根據(jù)《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財(cái)稅[2009]59號(hào),以下簡(jiǎn)稱“59號(hào)文”)的定義,企業(yè)重組是指企業(yè)在日常經(jīng)營(yíng)活動(dòng)以外發(fā)生的法律結(jié)構(gòu)或經(jīng)濟(jì)結(jié)構(gòu)重大改變的交易,包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等。在企業(yè)重組過程中,通常會(huì)涉及企業(yè)所得稅、個(gè)人所得稅、印花稅、增值稅、契稅、土增稅等稅種,在確保合規(guī)前提下進(jìn)行稅收成本控制,符合重組各方的利益訴求,對(duì)重組方案的最終達(dá)成具有重要作用。

2020年6月11日,中國(guó)注冊(cè)稅務(wù)師協(xié)會(huì)發(fā)布了《企業(yè)重組稅收策劃業(yè)務(wù)指引(征求意見稿)》(以下簡(jiǎn)稱“《征求意見稿》”),旨在對(duì)涉稅服務(wù)人員從事企業(yè)重組稅收策劃業(yè)務(wù)進(jìn)行指引,該《征求意見稿》對(duì)律師從事企業(yè)重組相關(guān)法律服務(wù)亦具有一定的借鑒作用。

一、法規(guī)體系

企業(yè)重組通常涉及金額較大的各類資產(chǎn)(含股權(quán))所有權(quán)變更。在實(shí)踐中,重組所涉資產(chǎn)通常發(fā)生增值幅度較大,導(dǎo)致所有權(quán)變更過程中各類稅費(fèi)計(jì)算基數(shù)較大。然而企業(yè)重組通常以非貨幣性交易形式進(jìn)行,產(chǎn)生現(xiàn)金流較少,因此重組交易中的稅負(fù)成本控制,時(shí)常成為決定重組成敗的重要因素。

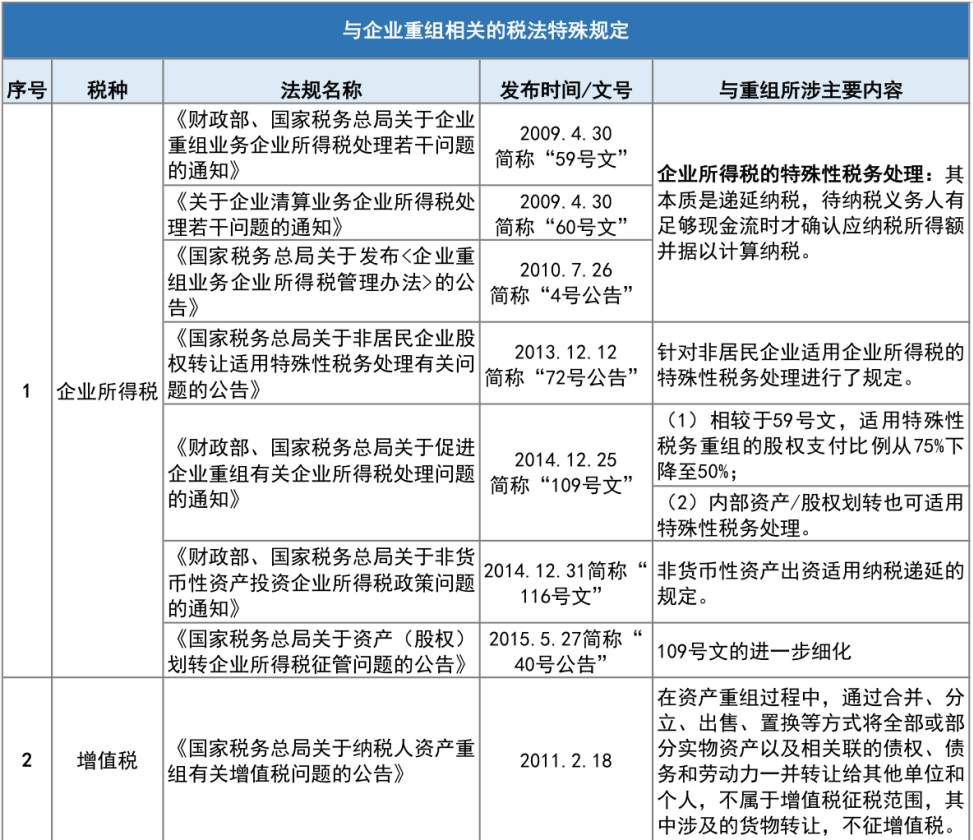

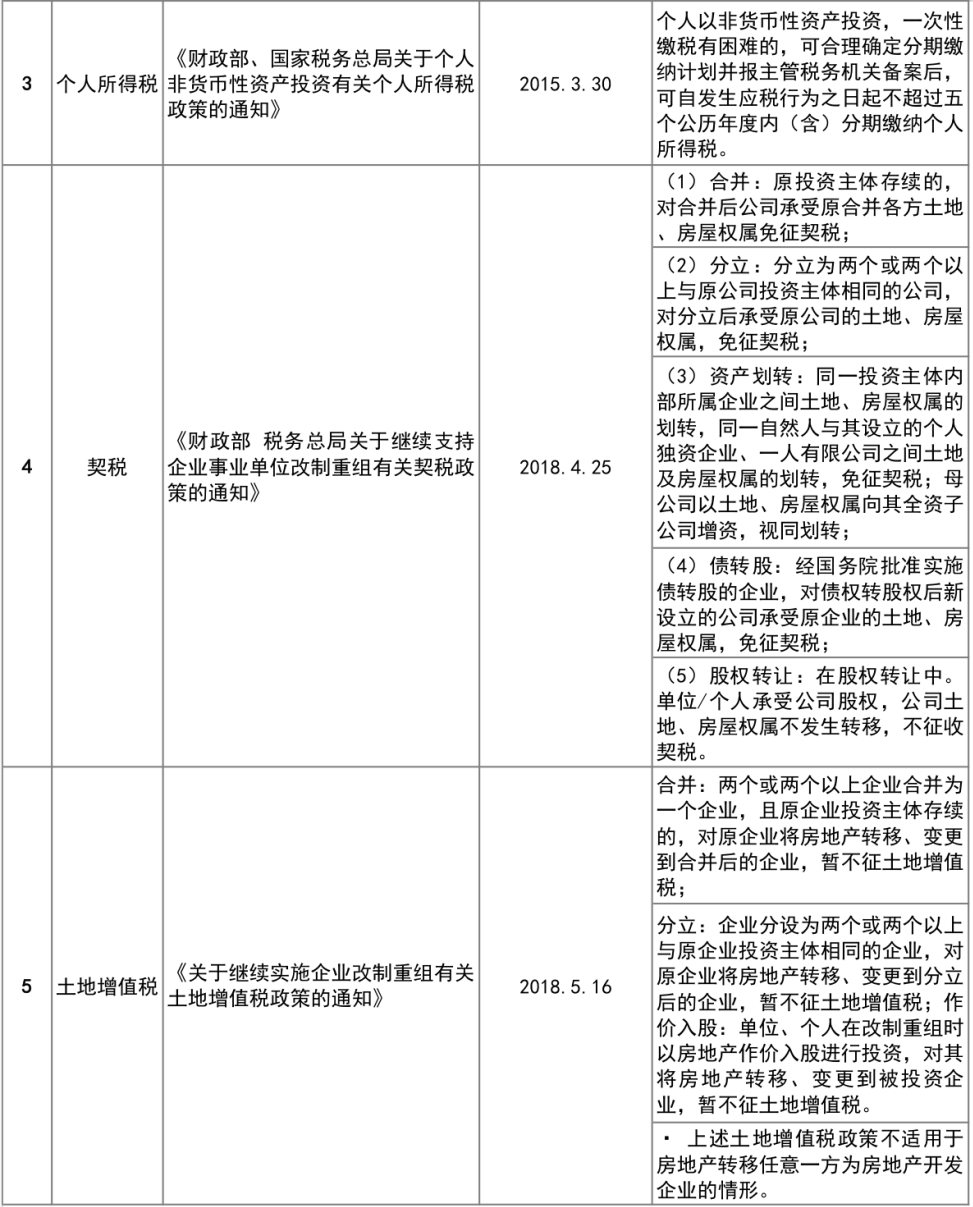

針對(duì)上述情況,相關(guān)稅收監(jiān)管部門逐漸建立了一套與企業(yè)重組相關(guān)的特殊法規(guī)體系,意圖促進(jìn)企業(yè)重組的經(jīng)濟(jì)效率,使其在經(jīng)濟(jì)活動(dòng)中發(fā)揮更重要的作用:

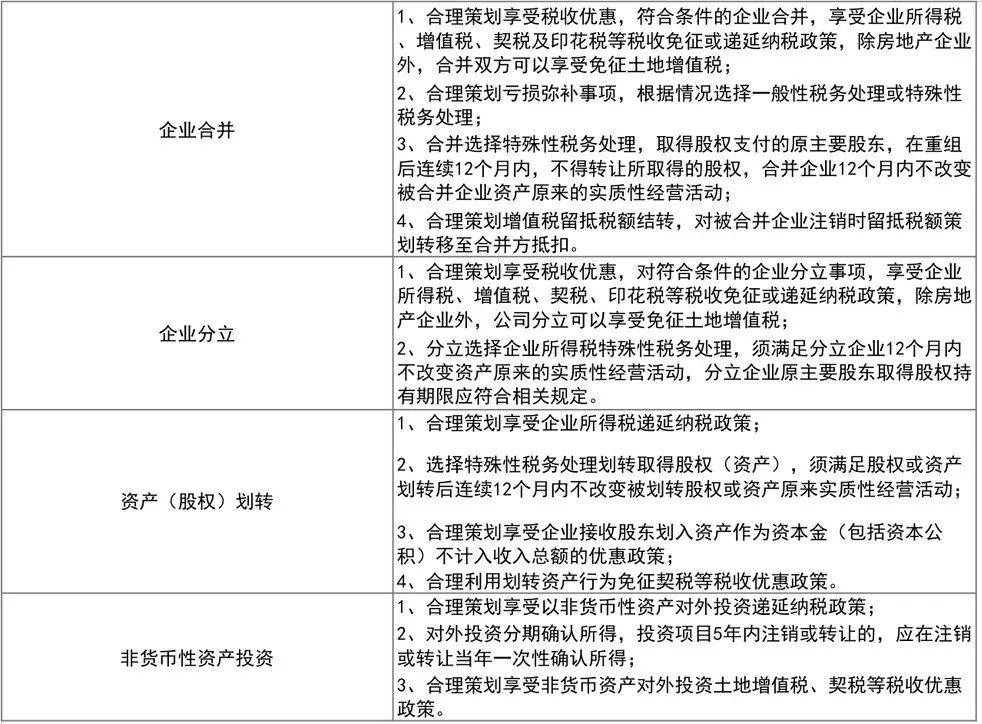

表一

綜上,在企業(yè)重組過程中,若能根據(jù)不同的商業(yè)目的合理運(yùn)用上述稅法特殊規(guī)定,能夠大幅降低重組各方的成本,使并購重組項(xiàng)目更為高效。

二、企業(yè)重組合法節(jié)稅的安全港

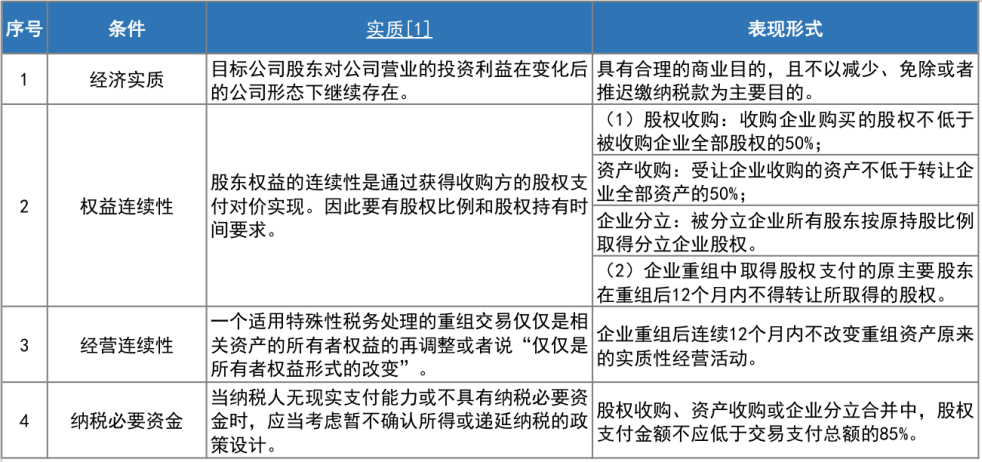

經(jīng)濟(jì)實(shí)質(zhì)的判定

由于企業(yè)重組特殊性稅務(wù)處理/稅收優(yōu)惠的目的在于,由于重組產(chǎn)生的效果是使目標(biāo)公司原股東對(duì)目標(biāo)公司的投資利益以不同形式發(fā)生延續(xù),因此通過納稅時(shí)間的遞延,提高企業(yè)重組的經(jīng)濟(jì)效率,在盤活資產(chǎn)增值潛能后再收回政府讓渡的稅收利益。以企業(yè)重組中的企業(yè)所得稅為例,若要適用特殊性稅務(wù)處理,需同時(shí)滿足以下條件:

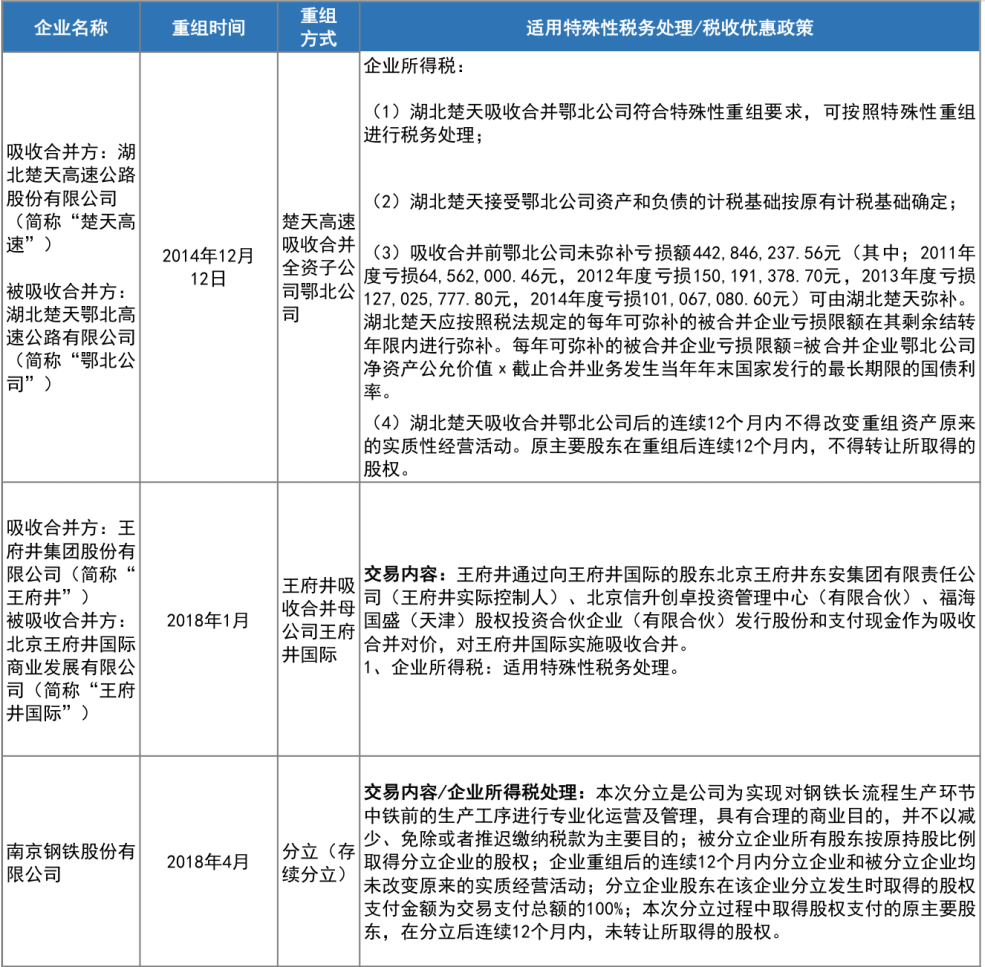

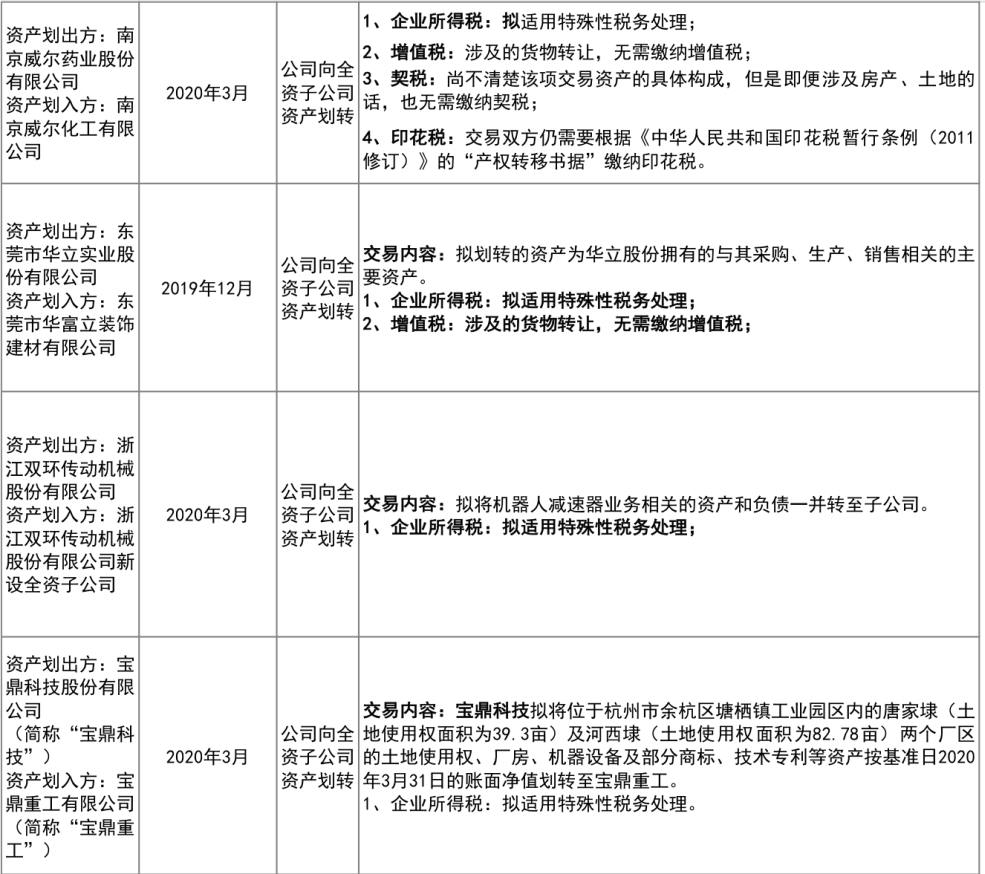

根據(jù)筆者檢索,自2018年以來,包括但不限于有以下境內(nèi)上市公司重組,適用了特殊性稅務(wù)處理:

盡管越來越多的企業(yè)開始在重組中適用了特殊性稅務(wù)處理及相關(guān)的稅收優(yōu)惠政策,但值得注意的是,根據(jù)《國(guó)家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅征收管理若干問題的公告》的相關(guān)規(guī)定,自2015年始,企業(yè)重組中的特殊性稅務(wù)處理不再需要向主管稅務(wù)機(jī)關(guān)備案及確認(rèn),而改為在年度匯算清繳時(shí)進(jìn)行申報(bào)并提交相關(guān)資料。這種變化無疑增加了企業(yè)準(zhǔn)確識(shí)別合法節(jié)稅邊界的難度。

三、案例識(shí)別

企業(yè)重組中合法節(jié)稅的邊界

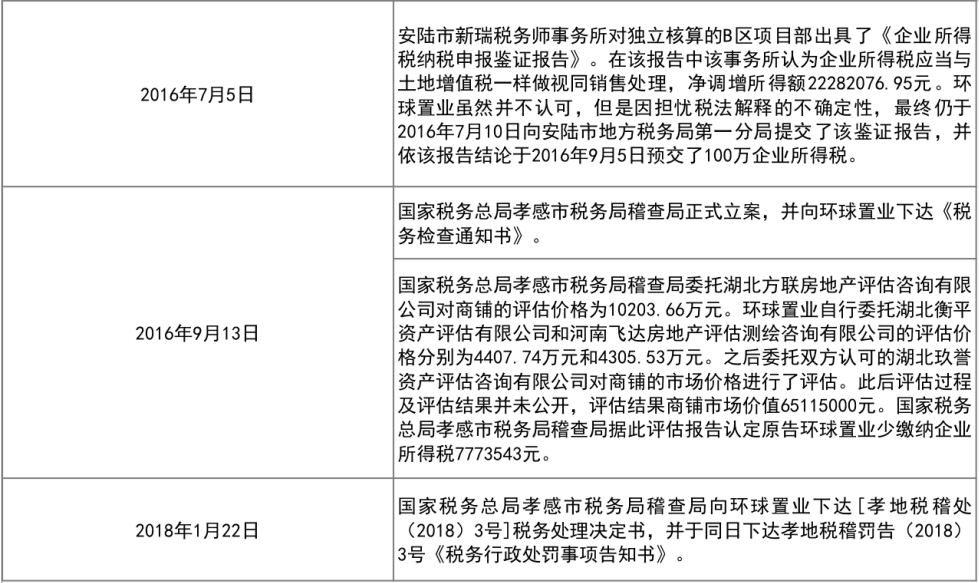

1. 案情簡(jiǎn)介[2]

表四

2. 爭(zhēng)議焦點(diǎn)

3. 法院觀點(diǎn)

法院在判決書中支持了被告方意見,認(rèn)為原告環(huán)球置業(yè)在劃轉(zhuǎn)資產(chǎn)后的2014年10月10日又將股權(quán)(資產(chǎn))以1元的價(jià)格轉(zhuǎn)讓給大麟公司,不再符合適用“特殊性稅務(wù)處理”的情況,應(yīng)按照規(guī)定申報(bào)繳納企業(yè)所得稅。

4. 律師觀點(diǎn)

在本案中,環(huán)球置業(yè)在對(duì)于標(biāo)的資產(chǎn)重組的概念上,出現(xiàn)了多次變化:起訴時(shí)認(rèn)為屬于“資產(chǎn)劃轉(zhuǎn)”,后在庭審過程中認(rèn)可屬“非貨幣性資產(chǎn)投資”,后在判決書記載的陳述中又表述為“企業(yè)分立”。由此可見,重組中各種方案類型繁復(fù),存在各種交易行為的排列組合適用。若需在合規(guī)前提下盡量減少稅收成本,則需要在判定重組性質(zhì)的基礎(chǔ)上,使交易嚴(yán)格滿足稅法規(guī)定的要件。

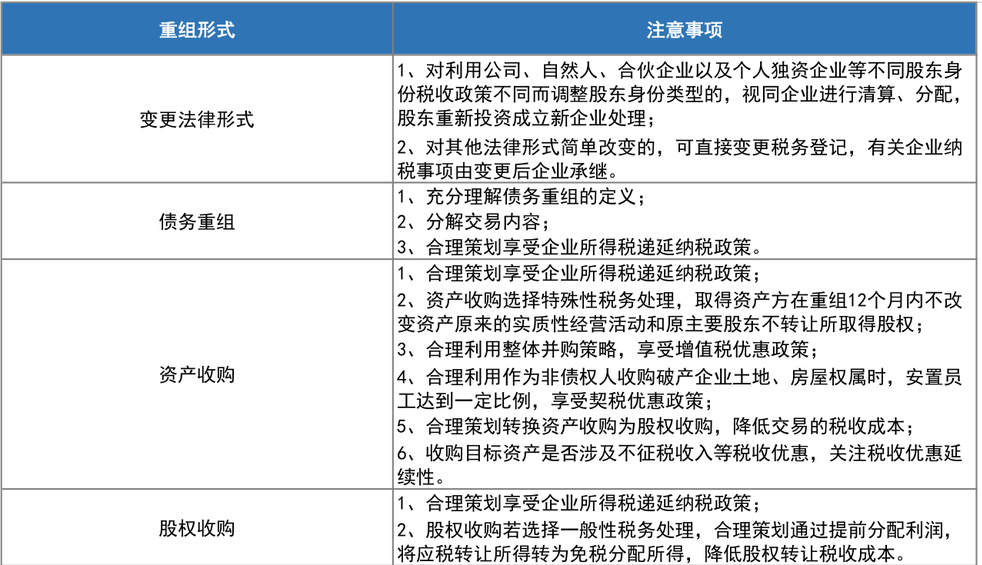

四、合規(guī)指引

[2] 詳見《湖北省云夢(mèng)縣人民法院行政判決書》(2018)鄂0923行初21號(hào)。

[3] 被告其中一反駁意見跳出了這一論域,其根據(jù)《關(guān)于非貨幣性資產(chǎn)投資企業(yè)所得稅政策問題的通知》(財(cái)稅〔2014〕116號(hào))作為支持征稅行為的政策依據(jù),認(rèn)為環(huán)球置業(yè)設(shè)立琪誠商貿(mào)的行為屬于“非貨幣性資產(chǎn)投資”,應(yīng)對(duì)非貨幣性資產(chǎn)進(jìn)行評(píng)估并按評(píng)估后的公允價(jià)值扣除計(jì)稅基礎(chǔ)后的余額,計(jì)算確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓所得。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“金誠同達(dá)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: JT&N觀點(diǎn)|企業(yè)重組中合法節(jié)稅的邊界