聯(lián)合資信

聯(lián)合資信

信實(shí)創(chuàng)辦于1989年,被評(píng)為“全國(guó)優(yōu)秀律所”、“司法部部級(jí)文明律所”,在廈門(湖里、集美)、上海、福州、泉州、龍巖、漳州、三明、莆田、寧德設(shè)有分所,在廈門大學(xué)設(shè)有分部,擁有律師300余名。微信號(hào): FJLHXSLSSWS

作者:結(jié)構(gòu)融資三部

來(lái)源:聯(lián)合資信(ID:lianheratings)

房地產(chǎn)行業(yè)作為我國(guó)的支柱行業(yè),其發(fā)展影響著金融系統(tǒng)的安全和穩(wěn)定。近年來(lái),房地產(chǎn)行業(yè)政策持續(xù)高壓,房企外部融資環(huán)境持續(xù)收緊,因價(jià)格管控、地價(jià)上升利潤(rùn)空間持續(xù)收窄,部分房企已面臨流動(dòng)性危機(jī)。2020年8月,中國(guó)人民銀行、住建部召開房企座談會(huì),明確重點(diǎn)房地產(chǎn)企業(yè)資金監(jiān)管和融資管理規(guī)則,即“三道紅線”,旨在控制房地產(chǎn)企業(yè)有息債務(wù)增長(zhǎng),防范房地產(chǎn)企業(yè)融資危機(jī)和系統(tǒng)性風(fēng)險(xiǎn),在“三道紅線”的背景下,拓寬融資渠道、優(yōu)化債務(wù)指標(biāo)對(duì)房地產(chǎn)企業(yè)的健康發(fā)展尤其重要。

三道紅線的出臺(tái)限定了不同類型房地產(chǎn)企業(yè)(以下簡(jiǎn)稱“房企”)的融資上限,即便三道紅線都達(dá)標(biāo)的優(yōu)質(zhì)企業(yè),有息負(fù)債年增速也不得超過(guò)15%。作為資本密集型行業(yè),融資增速設(shè)置上限無(wú)疑會(huì)影響房企的發(fā)展,三道紅線具體包括:

指標(biāo)1:房企剔除預(yù)收款后的資產(chǎn)負(fù)債率[1]不得大于70%; 指標(biāo)2:房企的凈負(fù)債率[2]不得大于100%; 指標(biāo)3:房企的現(xiàn)金短債比[3]不得小于1。

根據(jù)房企的踩線情況,分為“紅、橙、黃、綠”四檔:

紅色檔:如果三條紅線都觸碰,則不得新增有息負(fù)債; 橙色檔:如果碰到兩條線,有息負(fù)債規(guī)模年增速不得超過(guò)5%; 黃色檔:碰到一條線,有息負(fù)債規(guī)模年增速不得超過(guò)10%; 綠色檔:三條線都未碰到,有息負(fù)債年規(guī)模增速不得超過(guò)15%。

資產(chǎn)證券化是房企重要的融資渠道之一,房企主要涉及的結(jié)構(gòu)融資方式包括供應(yīng)鏈、購(gòu)房尾款、CMBS/CMBN和類REITs等。相較于其他融資渠道,ABS會(huì)計(jì)處理更加靈活。其中,供應(yīng)鏈、購(gòu)房尾款和CMBS/CBMN一般不涉及出表問(wèn)題;類REITs項(xiàng)目將自持物業(yè)所有權(quán)轉(zhuǎn)移,存在出表的可能性。雖為負(fù)債,但如果科目明細(xì)或附注披露不明確,可能造成ABS的“隱藏”,從而低估房企的負(fù)債指標(biāo)。

[1]剔除預(yù)收款后的資產(chǎn)負(fù)債率=(負(fù)債-預(yù)收賬款-合同負(fù)債)/(資產(chǎn)-預(yù)收賬款-合同負(fù)債)。

[2]凈負(fù)債率=(全部債務(wù)-貨幣資金)/所有者權(quán)益,其中全部債務(wù)=短期債務(wù)+長(zhǎng)期債務(wù),短期債務(wù)=短期借款+交易性金融負(fù)債+一年內(nèi)到期的非流動(dòng)負(fù)債+應(yīng)付票據(jù),長(zhǎng)期債務(wù)=長(zhǎng)期借款+應(yīng)付債券。

[3]現(xiàn)金短期債務(wù)比=(貨幣資金-受限部分)/短期有息債務(wù)。

二、房企資產(chǎn)證券化融資方式會(huì)計(jì)處理以及對(duì)三道紅線具體影響

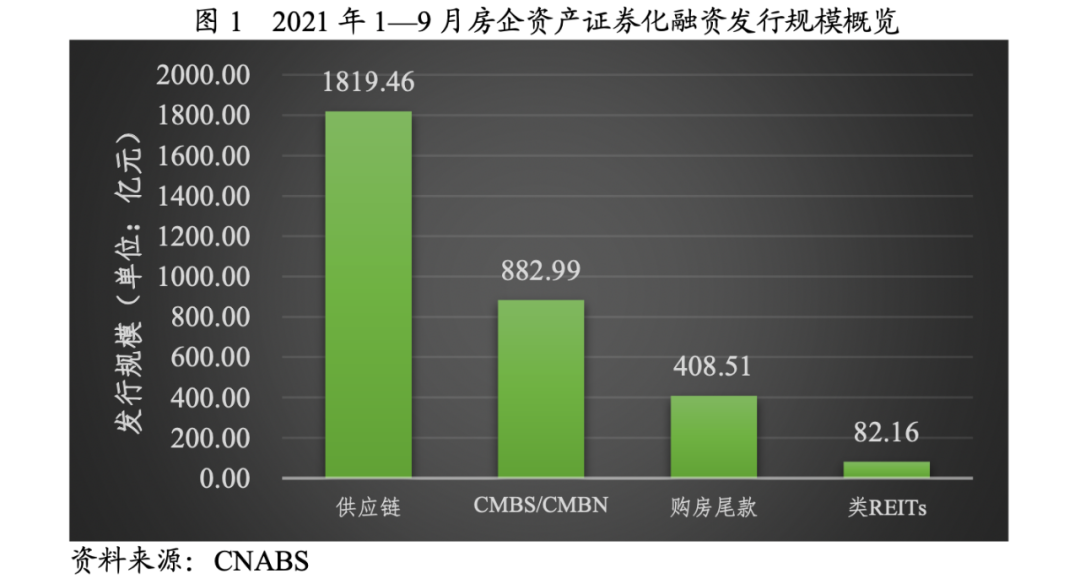

從發(fā)行情況來(lái)看,2021年1~9月,房企資產(chǎn)證券化產(chǎn)品發(fā)行總規(guī)模為3418.92億元,同比下降2.59%;其中供應(yīng)鏈ABS/ABN、CMBS/CMBN、類REITs和購(gòu)房尾款為最主要的發(fā)行品種,發(fā)行規(guī)模分別為1819.46億元、882.99億元、82.16億元和408.51億元,如下圖所示。

1.供應(yīng)鏈

供應(yīng)鏈融資以房企應(yīng)付賬款為基礎(chǔ)資產(chǎn),采用“1+N”反向保理模式,以單一核心企業(yè)及其下屬公司為債務(wù)人的供應(yīng)鏈資產(chǎn)證券化產(chǎn)品在解決上游供應(yīng)商資金回籠。近三年,房企供應(yīng)鏈融資存續(xù)規(guī)模呈逐年遞增態(tài)勢(shì)。截至2021年9月底,房企供應(yīng)鏈存續(xù)規(guī)模2291.97億元,其中前三大房企(萬(wàn)科企業(yè)股份有限公司、碧桂園地產(chǎn)集團(tuán)有限公司和保利發(fā)展控股集團(tuán)股份有限公司)存續(xù)金額[4]分別為685.75億元、162.19億元和160.48億元。

假設(shè)在貿(mào)易工程背景及雙方的合同真實(shí)有效性的前提下,(1)若直接債務(wù)人和債權(quán)人均為核心企業(yè)的并表子公司,賬務(wù)處理上,核心企業(yè)合并口徑借銀行存款,貸應(yīng)付賬款,合并口徑資產(chǎn)負(fù)債率會(huì)有上升;(2)若直接債務(wù)人是核心企業(yè)的子公司,而債權(quán)人非核心企業(yè)的子公司時(shí),此時(shí)債權(quán)只是從供應(yīng)商轉(zhuǎn)移至專項(xiàng)計(jì)劃,母公司對(duì)外債務(wù)未發(fā)生變化,也無(wú)資金經(jīng)過(guò)房企,僅債權(quán)人(供應(yīng)商變?yōu)楸@砩蹋┮约案犊顣r(shí)間(拉長(zhǎng))發(fā)生變更,因此一般只變動(dòng)應(yīng)付賬款下面的二級(jí),故合并口徑資產(chǎn)負(fù)債率未有影響;(3)若直接債務(wù)人非核心企業(yè)子公司時(shí),雖然合并口徑負(fù)債率未有影響,但作為差額支付方、共同債務(wù)人等類似擔(dān)保方式,或有負(fù)債根據(jù)情況(導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的可能性大小等)來(lái)決定是否需要在會(huì)計(jì)報(bào)表附注中披露。綜上,供應(yīng)鏈融資根據(jù)債務(wù)人和債權(quán)人是否并表情況,可能會(huì)涉及無(wú)息負(fù)債端科目的調(diào)整,即三道紅線中可能導(dǎo)致剔除預(yù)收后的資產(chǎn)負(fù)債率上升,凈負(fù)債率下降,現(xiàn)金短期債務(wù)比上升。

[4]因ABS項(xiàng)目大多以私募發(fā)行,公開數(shù)據(jù)有限,本報(bào)告根據(jù)CNABS和WIND公布數(shù)據(jù)進(jìn)行統(tǒng)計(jì),因此存續(xù)規(guī)模較真實(shí)情況或有差異,下同。

2.購(gòu)房尾款

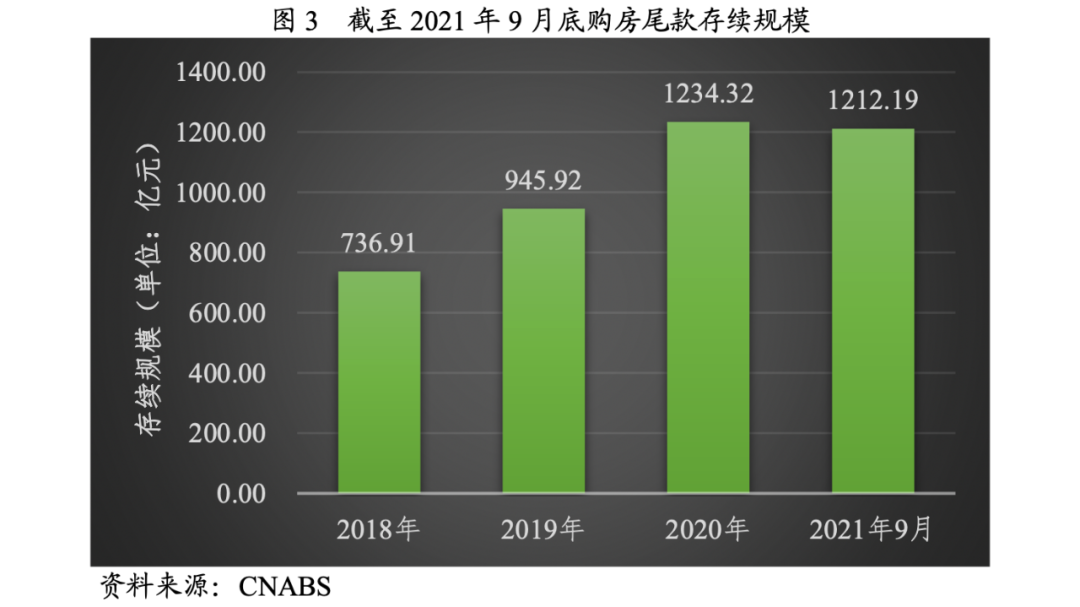

購(gòu)房尾款基礎(chǔ)資產(chǎn)系房企預(yù)期將收到的,購(gòu)房者申請(qǐng)的銀行按揭款,由于商品房銷售一般采用預(yù)售制,房企尚未完成房屋交付義務(wù),不滿足收入確認(rèn)條件。近三年,房企購(gòu)房尾款存續(xù)規(guī)模呈逐年遞增態(tài)勢(shì),截至2021年9月底,房企購(gòu)房尾款存續(xù)規(guī)模1212.19億元,其中前三大房企(萬(wàn)科企業(yè)股份有限公司、碧桂園地產(chǎn)集團(tuán)有限公司和廈門建發(fā)股份有限公司)存續(xù)金額分別為137.83億元、100.63億元和80.00億元。

本質(zhì)上來(lái)看,購(gòu)房尾款可以理解為以“未來(lái)債權(quán)”的償債現(xiàn)金流進(jìn)行質(zhì)押的一筆有息借款。但實(shí)操過(guò)程中會(huì)出現(xiàn)兩種模式;(1)由房企作為原始權(quán)益人發(fā)起ABS融資,此類產(chǎn)品本質(zhì)為應(yīng)收賬款債權(quán)質(zhì)押。通常來(lái)看,購(gòu)房尾款發(fā)行期限長(zhǎng)于1年,會(huì)計(jì)處理為借銀行存款,貸長(zhǎng)期借款、長(zhǎng)期應(yīng)付款、應(yīng)付債券、其他非流動(dòng)負(fù)債等科目,由于涉及有息債務(wù)科目調(diào)整,故三道紅線中可能導(dǎo)致剔除預(yù)收后的資產(chǎn)負(fù)債率上升,凈負(fù)債率未發(fā)生變化,現(xiàn)金短期債務(wù)比上升。(2)由房企先向保理公司轉(zhuǎn)讓購(gòu)房尾款債權(quán),再由保理公司作為原始權(quán)益人發(fā)行尾款A(yù)BS,本質(zhì)上債務(wù)嫁接到了SPV層面,且房企將所融資資金計(jì)入預(yù)收款項(xiàng),加快了預(yù)收賬款的到賬時(shí)間,故房企在會(huì)計(jì)處理時(shí)借庫(kù)存現(xiàn)金/銀行存款,貸預(yù)收賬款,較上述第1種模式,此時(shí)有息金融負(fù)債變?yōu)闊o(wú)息的經(jīng)營(yíng)性負(fù)債,此次融資降低了剔除預(yù)收后的資產(chǎn)負(fù)債率,同時(shí)降低了凈負(fù)債率,若房企用融資進(jìn)一步償還存續(xù)金融負(fù)債,有助于優(yōu)化報(bào)表。

3.CMBS

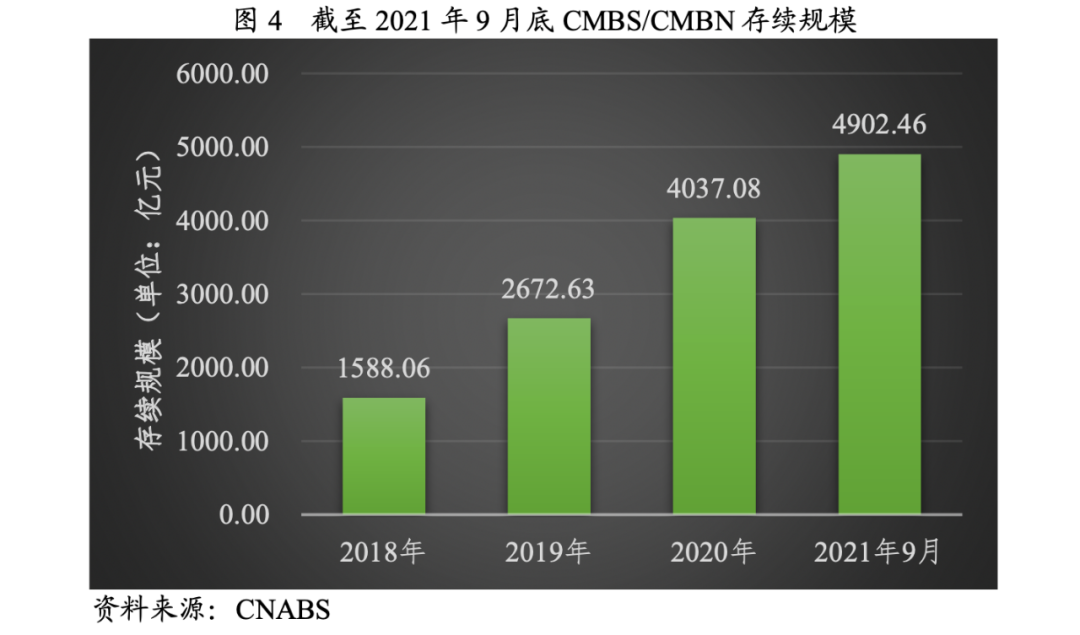

CMBS以寫字樓、酒店、商場(chǎng)、公寓、物流地產(chǎn)等商業(yè)地產(chǎn)作為底層標(biāo)的物業(yè),以標(biāo)的物業(yè)抵押貸款債權(quán)為基礎(chǔ)資產(chǎn)發(fā)行資產(chǎn)支持證券,其本質(zhì)可以看做是房企的抵押貸款。近三年,房企CMBS存續(xù)規(guī)模呈逐年遞增態(tài)勢(shì),截至2021年9月底,房企CMBS存續(xù)規(guī)模4902.46億元。CMBS由于其債權(quán)屬性,且所有權(quán)及風(fēng)險(xiǎn)未發(fā)生轉(zhuǎn)移,因此無(wú)法出表,CMBS產(chǎn)品期限較長(zhǎng),且為有息負(fù)債,故會(huì)計(jì)記賬時(shí)借銀行存款,貸長(zhǎng)期借款、長(zhǎng)期應(yīng)付款、其他非流動(dòng)負(fù)債等科目,由于涉及長(zhǎng)期有息債務(wù)科目調(diào)整,故即三道紅線中可能導(dǎo)致剔除預(yù)收后的資產(chǎn)負(fù)債率上升,凈負(fù)債率不變,現(xiàn)金短期債務(wù)比上升。

4.類REITs

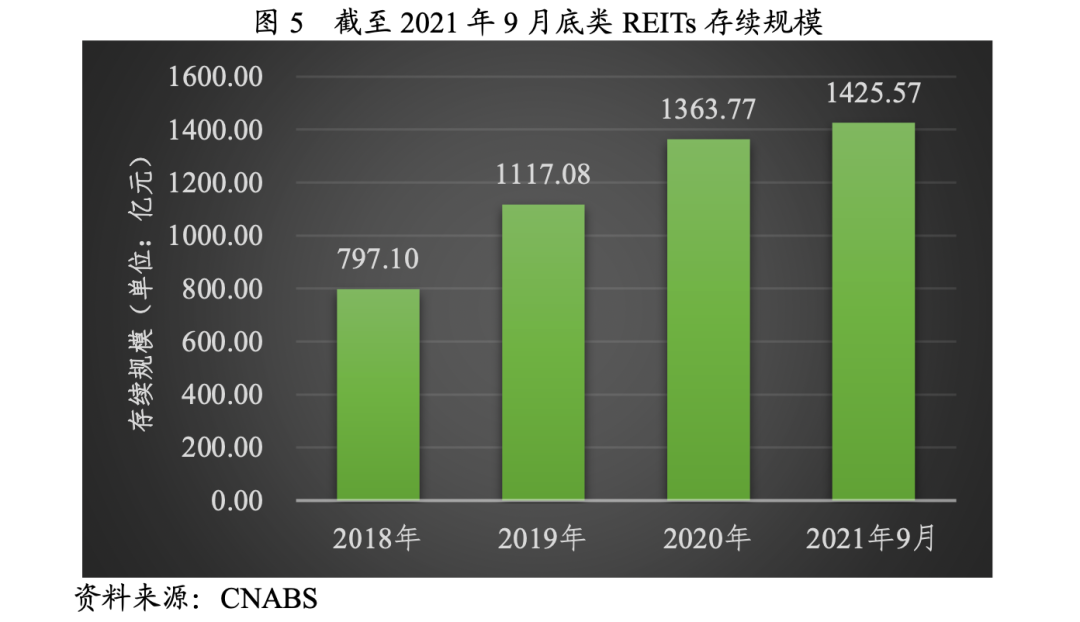

類REITs通常以私募基金份額或信托收益為基礎(chǔ)資產(chǎn),以運(yùn)營(yíng)收入和物業(yè)增值為現(xiàn)金流來(lái)源,專項(xiàng)計(jì)劃通過(guò)持有私募基金份額而間接控制項(xiàng)目公司股權(quán)及物業(yè)所有權(quán)。截至2021年9月底,房企類REITs存續(xù)規(guī)模1425.57億元,其中前三大房企(光大嘉寶股份有限公司、首創(chuàng)置業(yè)股份有限公司和深圳市益田集團(tuán)股份有限公司)存續(xù)金額分別為89.20億元、68.47億元和68.00億元。由于類REITs底層標(biāo)的物業(yè)所有權(quán)發(fā)生轉(zhuǎn)移,因此存在出表的可能性,是否出表主要看房企是否擁有對(duì)SPV的控制權(quán),是否享有可變現(xiàn)回報(bào)。發(fā)生以下幾類情況可能會(huì)對(duì)類REITs項(xiàng)目出表產(chǎn)生障礙:(1)房企持有次級(jí)比例較高;(2)房企作為物業(yè)管理人或資產(chǎn)服務(wù)機(jī)構(gòu),實(shí)際進(jìn)行運(yùn)營(yíng)和管理,即未真實(shí)出售;(3)房企提供較強(qiáng)增信措施;(4)房企享有按固定價(jià)格回購(gòu)底層資產(chǎn)的優(yōu)先收購(gòu)權(quán)。若不出表,則為新增有息負(fù)債,賬務(wù)處理上,與CMBS處理方式一致。若認(rèn)定為出表,則賬務(wù)處理上終止確認(rèn)投資性房地產(chǎn)或長(zhǎng)期股權(quán)投資,此時(shí)凈負(fù)債率下降,現(xiàn)金短期債務(wù)比上升,進(jìn)一步優(yōu)化報(bào)表。

綜上所述,不同資產(chǎn)證券化產(chǎn)品類型對(duì)房企三道紅線的指標(biāo)影響不同,且同種類型的ABS對(duì)三個(gè)指標(biāo)的作用方向也存在不一致的情形,詳見下表。站在房企的角度上,應(yīng)結(jié)合自身情況及距離各條紅線的安全距離,合理地選擇資產(chǎn)證券化融資方式,建立合理的資本結(jié)構(gòu)。作為評(píng)級(jí)機(jī)構(gòu),應(yīng)關(guān)注不同資產(chǎn)證券化產(chǎn)品類型對(duì)房企實(shí)際債務(wù)水平的影響,更準(zhǔn)確的評(píng)估房企的真實(shí)債務(wù)壓力。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 【專項(xiàng)研究】房企資產(chǎn)證券化融資對(duì)三道紅線指標(biāo)的影響