丁祖昱評樓市

丁祖昱評樓市

信實創(chuàng)辦于1989年,被評為“全國優(yōu)秀律所”、“司法部部級文明律所”,在廈門(湖里、集美)、上海、福州、泉州、龍巖、漳州、三明、莆田、寧德設有分所,在廈門大學設有分部,擁有律師300余名。微信號: FJLHXSLSSWS

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

2020年,房地產市場從一季度停擺,到二、三季度逐步回暖,到四季度調控趨嚴,在疫情影響下,整體市場在疫情影響受挫后復蘇,全年行業(yè)銷售規(guī)模再創(chuàng)新高。

市場分化繼續(xù)加劇,東部一枝獨秀,中部、東北地區(qū)的部分二三線城市成交規(guī)模萎縮。房企融資收緊后,新開工、土地購置面積均“先升后降”,開發(fā)投資額增速收窄,在施工、竣工等建安投資下延續(xù)高位。

預判2021年,我們認為,“房住不炒”的主基調下穩(wěn)定市場投資、銷售預期仍是首要目標。

一方面改善需求釋放下商品房銷售規(guī)模預計將高位保持,一二線核心城市市場走俏,部分弱三四線回調壓力加大;

另一方面,融資收緊下新開工與土地購置面積料將繼續(xù)保持低位,核心城市項目開工與熱點土地爭奪將是房企關注重點,受此影響下開發(fā)投資額增速預期將邊際收窄,但整體規(guī)模仍將維持在較高水平。

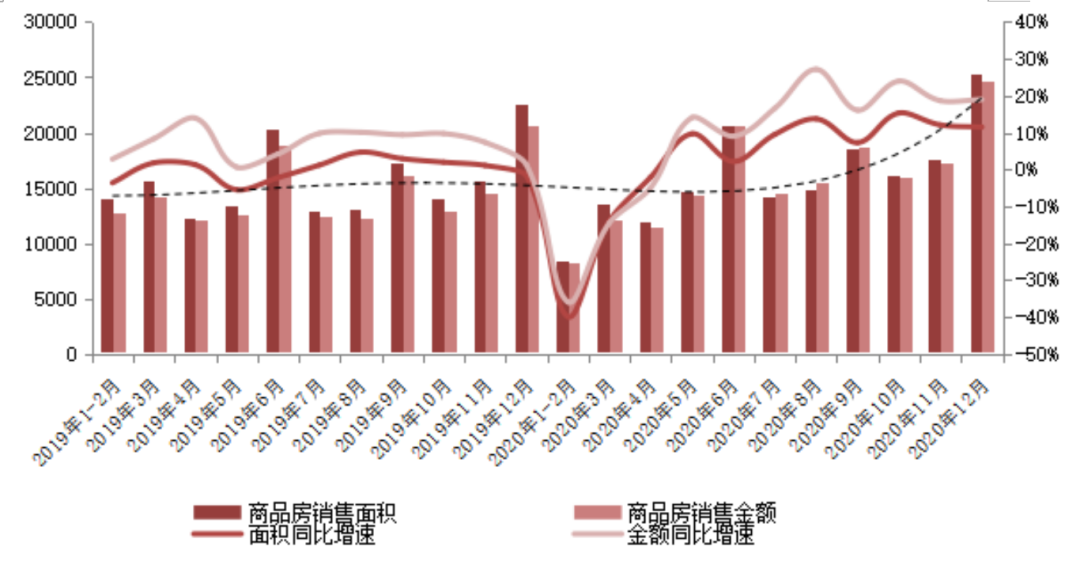

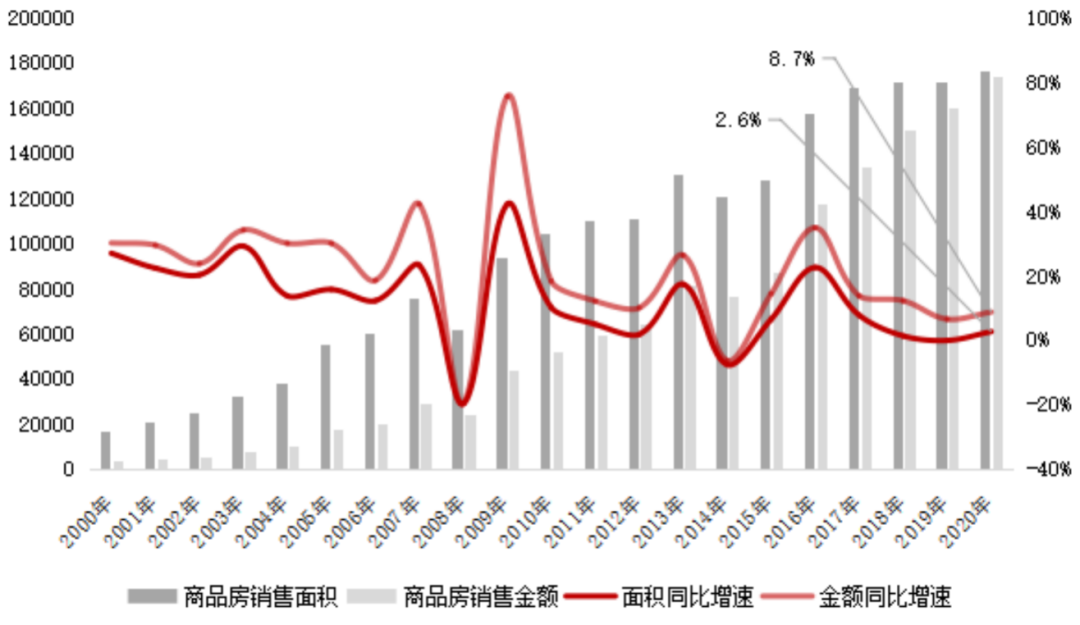

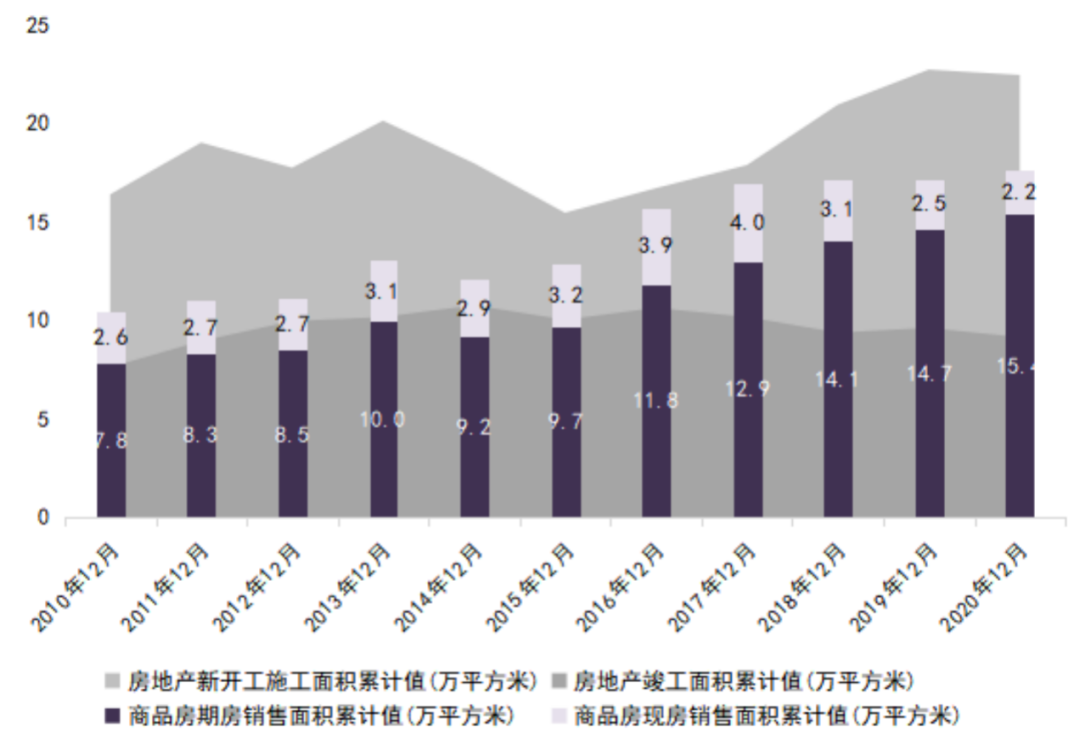

2020年全國商品房銷售面積、金額在疫后體量逐月快速回升,增速則經歷了先升后降的總體趨勢。國家統(tǒng)計局數據顯示:全年商品房銷售面積、金額達176086萬平方米和173613億元,累計同比上漲2.6%和8.7%。

疫后購房需求的釋放以及貸款資金層面的寬松使得商品房銷售規(guī)模快速增長,單月銷售面積、金額均逐月環(huán)比上揚,6月、9月、12月三個銷售節(jié)點規(guī)模也均創(chuàng)近兩年內新高。

同時由于并非全國普漲,局部區(qū)域、能級間分化加劇下,部分城市2020年下半年市場已較為艱難,至年末已出現疲態(tài)。

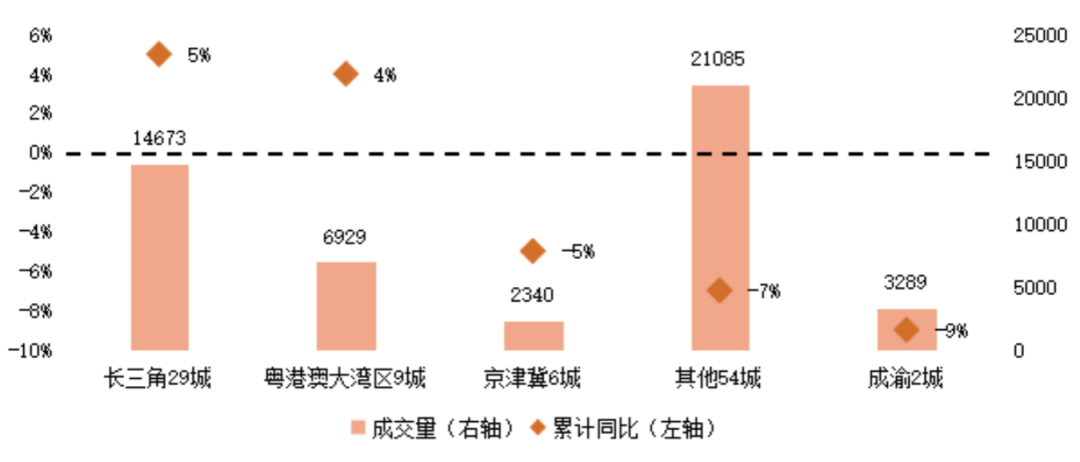

據CIRC統(tǒng)計數據,全年長三角城市群與粵港澳城市群商品住宅成交量分別同比增長5%、4%,領先其余主要城市群。以沿海區(qū)域為主東部地區(qū)成為全國商品房銷售規(guī)模增長主要支柱。中部及東北地區(qū)新房銷售表現則繼續(xù)走冷,全年銷售面積同比降幅分別仍有1.9%和5.8%。

在整體逐步回升、局部分化加劇的特征下,2020年全國商品房銷售規(guī)模再創(chuàng)新高,市場整體好于2019年同期,但受局部區(qū)域分化加劇、部分城市市場嚴重下行拖累依舊嚴重。

數據來源:國家統(tǒng)計局

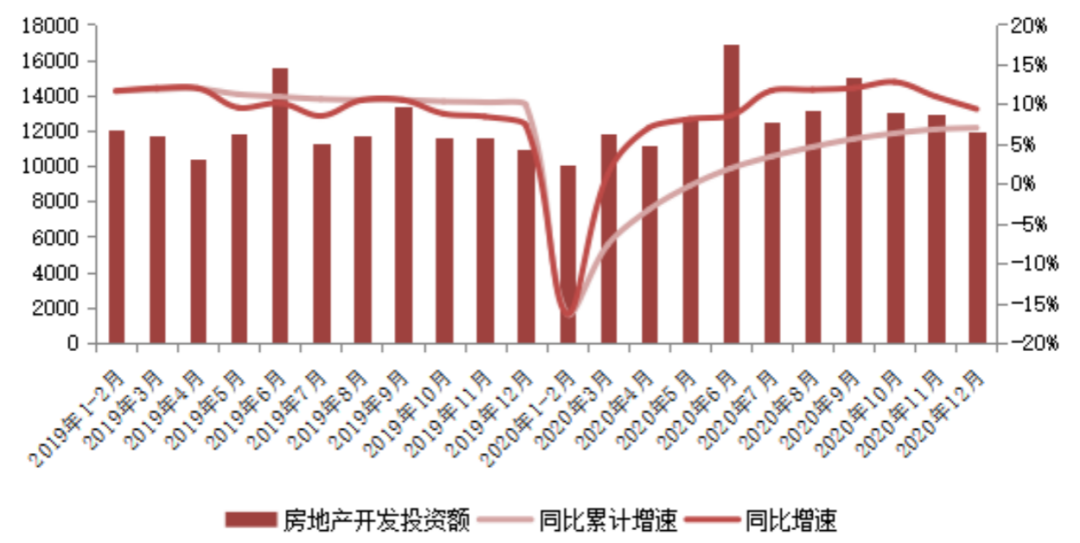

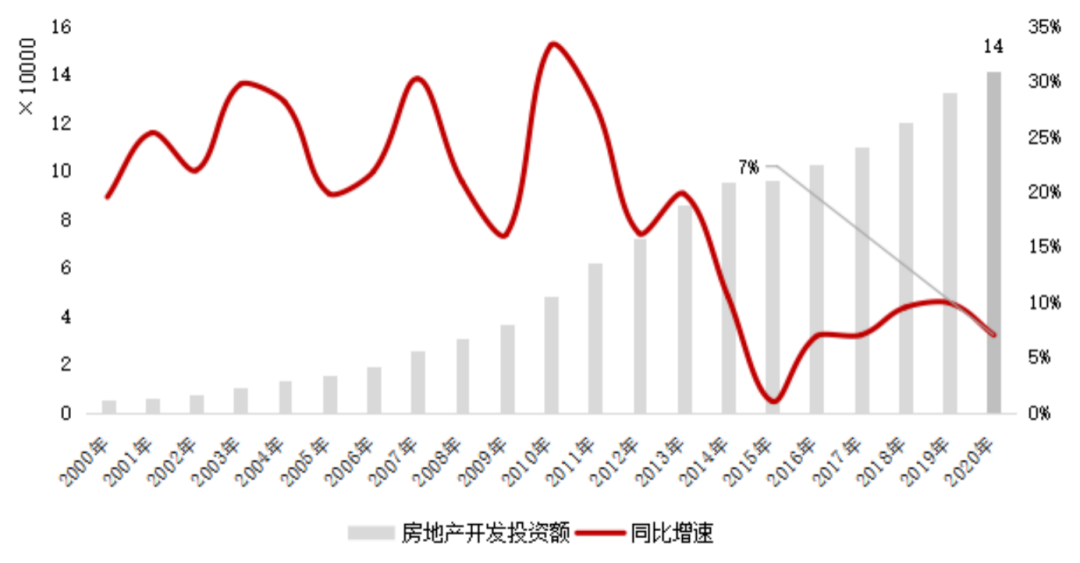

國家統(tǒng)計局數據顯示:2020年,全國房地產開發(fā)投資額141443億元,同比增長7%。單月開發(fā)投資規(guī)模的收窄使得全年累計規(guī)模增速出現“降速”,前12月僅較前10月漲幅僅提高0.7pts。

2020年房地產開發(fā)投資額月度規(guī)模整體可以概括為“前增后穩(wěn)”兩個階段。

“前增”階段,受疫情影響2020年初前2月開發(fā)投資額同比降16%創(chuàng)近20年新低,第二季度在前期積壓的新開工面積集中釋放以及土地市場的高熱回升下,全國房地產開發(fā)投資規(guī)模與增速由底部快速回升,至6月創(chuàng)單月20年新高,同時前6月累計增速由負轉正。

“后穩(wěn)”階段,第三季度末起“三條紅線”下融資環(huán)境不明朗,房企資金壓力逐漸增大。外加全國新房市場分化加劇,部分房企銷售回款效果不佳。房企對拿地及新開工兩方面投資的持續(xù)減少。受中央融資“三條紅線”限制,房企當前迫切需要資金節(jié)流,9月起新開工面積與土地購置面積已連續(xù)三月出現大幅度回落。受此影響下全國房地產開發(fā)投資額單月規(guī)模環(huán)比“三連降”,這對投資增速也造成了一定下拉壓力。

我們認為房屋施工面積為代表的建安投資的支撐與新開工與土地購置的收緊起到了一定對沖作用,從而使得開發(fā)投資額增速得以由增轉穩(wěn)。

2020年房屋施工面積累計達926759萬平方米,已超過2018年與2019年年底規(guī)模,同比增長3.7%。由于竣工節(jié)點的即將到來,2020年房屋施工面積維持在歷史高點。

對比近年商品房銷售面積與竣工面積,仍存在較大差距,在建施工與竣工面積將持續(xù)提供高規(guī)模建安投資支撐房地產開發(fā)投資額整體規(guī)模。

數據來源:國家統(tǒng)計局

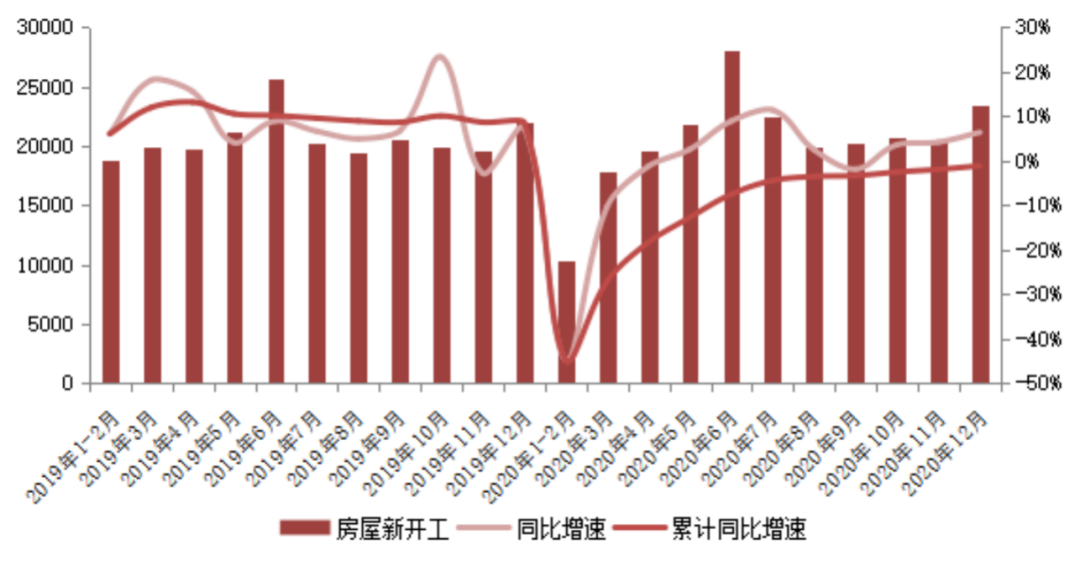

2020年房企新開工面積主要呈現“先升后降”兩部分變化趨勢。在經過第一季度疫情阻礙施工后,房企急于加快項目新開工進度彌補疫情停滯期延后的施工計劃,保障新房供應以延續(xù)疫后成交火熱行情。

這一期間全國多個城市下調了項目預售許可標準,也從側面促使了第二季度房屋新開工面積激增。自3月起至6月房屋新開工面積逐月揚升,月開工規(guī)模均超過2019年月平均,至6月更是達到歷年新高,環(huán)比大增28.7%,同比增8.9%。

下半年,由于局部新房市場銷售轉冷,部分房企資金面的緊張并未能通過銷售回款緩解,疊加融資收緊后房企靈活資金趨緊,因此房企對建安投資仍保持謹慎。第三季度起房屋新開工面積同比增速快速回落,9月更是由高點轉跌1.95%。至四季度末,前12月房屋新開工面積224433萬平方米,下降1.2%。其中,住宅新開工面積164329萬平方米,下降1.9%。

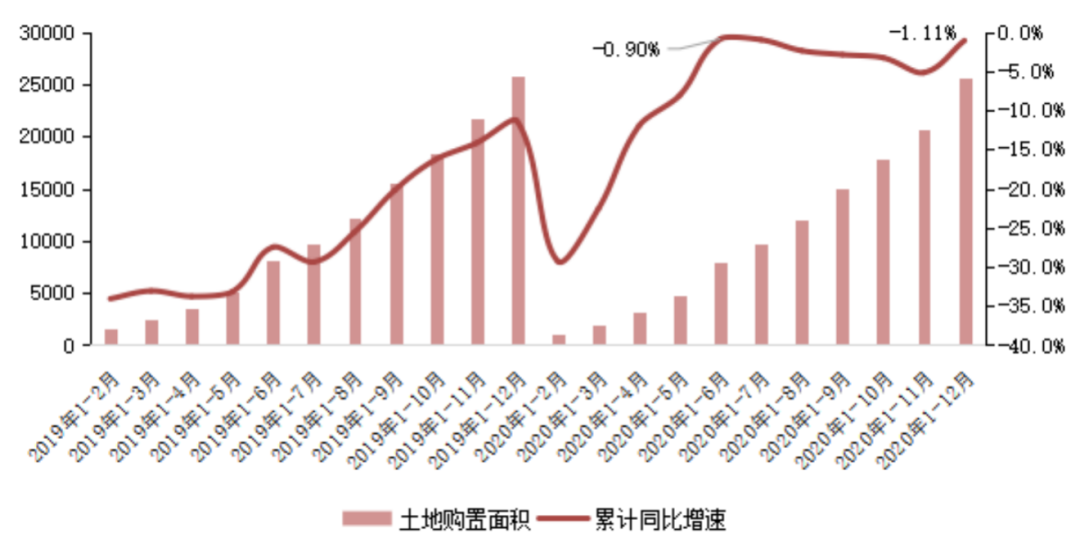

從房企土地購置規(guī)模來看,2020年與2019年一致,仍是“拿地小年”。據國家統(tǒng)計局數據顯示:全年房地產開發(fā)企業(yè)土地購置面積25536萬平方米,同比下降1.1%。在整體規(guī)模上仍處于歷史較低位置。

上半年土地市場快速升溫,至年中前6月土地購置面積累計增速近乎回正。在核心城市優(yōu)質地塊持續(xù)放出下,全國土地市場成交規(guī)模穩(wěn)步增加。目前土拍市場出現“過熱”現象,部分城市土拍高溢價地塊頻出。下半年土地市場則再度回歸平靜,累計同比降幅連續(xù)5個月擴大。隨著全國經濟穩(wěn)步復蘇,各地方政府也出手收緊了供地節(jié)奏并出臺一定調控措施。

融資收緊后,觸線“紅、橙”房企被迫縮減拿地計劃,上半年大局拓土擴規(guī)模的現象基本絕跡。綜合各方面原因,在下半年全國土地購置面積累計增速也將由升轉降。

值得一提的是,在“拿地小年”且融資環(huán)境不明朗下,房企對核心土地的關注與競爭絲毫未減。土地購置面積規(guī)模逐月降低,但房企對核心熱點地塊依舊迫切爭奪,土地地價持續(xù)攀高,前12月土地購置單價達6763元/平方米,同比增長近20%。受此影響下,前12月土地成交價款達17269億元,同比增17.4%。

2020年整體商品房市場銷售規(guī)模實現了正增長,一轉2019年同比微跌的勢態(tài)。這主要得益于疫后信貸資金寬松下改善及豪宅產品需求得以釋放。但同時局部區(qū)域、能級市場的分化也愈發(fā)明顯,可以看到下半年部分城市房價同環(huán)比回落與銷售去化遇難凸顯熱市下“冷場陪跑”本質。

我們認為2021年商品房銷售面積高位微降、局部分化加劇的特征將延續(xù)。同時房企在資金壓力下對銷售回款需求迫切,2021年將繼續(xù)加大營銷力度,2020年集中出現的“以價換量、渠道導客”等現象均會延續(xù),全國商品房銷售均價也將保持穩(wěn)中微漲,商品房成交金額繼續(xù)小幅上升。

對于分化加劇這一觀點,具體到不同能級城市間而言:

核心一二線城市銷售規(guī)模仍有望保持穩(wěn)步增長態(tài)勢,主要源于這些城市整體基本面良好,人口凈流入使得本地購房需求基數龐大,產業(yè)經濟支撐也使得居民購買力穩(wěn)步提升,尤其隨著改善需求逐漸釋放,以一線及核心二線為主仍將成為2021年商品房市場銷售主要增長點。

落戶放開下強三四線迎來一定機遇,弱三四線面臨更大回調壓力。2020年多個省市已出臺政策徹底放開人口落戶,農村轉移人口、產業(yè)凝聚人口或將產生新的剛性購房需求。部分強三四線城市受此利好下市場或將迎來增長機遇。而弱三四線城市在棚改貨幣化安置退潮的負面效應與房價上漲下居民購買力已接近極限,同時部分城市已出現需求飽和現象,置業(yè)需求極度萎靡。因此2021年部分已然市場下行的弱三四線城市將面臨更大回調壓力。

預判2021年,我們認為土地購置面積增速仍會保持相對低位。在整體房地產行業(yè)融資環(huán)境沒有出現大幅寬松信號的情況下,資金面趨緊也會迫使房企拿地態(tài)度日趨謹慎。2020年下半年起商品房銷售表現不及預期也使得房企對后續(xù)拿地信心不足。疊加兩方面因素預計2021年房企拿地規(guī)模仍將繼續(xù)低水平。土拍市場的結構分化也將更加明顯,房企將更加熱衷于核心熱點地塊,未來優(yōu)質土地仍將出現高溢價、多輪次成交現象。

2020年房企房屋新開工面積在“三條紅線”出臺后便相應止升回落。下半年新房市場銷售表現不及預期使得房企對未來預期看淡。同時融資收緊下房企資金問題短期內難以發(fā)生根本轉變,房企對開工進度與施工強度的抉擇將受到持續(xù)影響。由于2020年房企土地購置面積依舊呈負增長,因此預計2021年可待開發(fā)土地規(guī)模有限,將拖累新開工指標,2021年新開工面積規(guī)模將繼續(xù)低位,但相比于2020年同比有望正增長,主要由于2020年規(guī)模較低且負增長,前值較低。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!