克而瑞地產(chǎn)研究

克而瑞地產(chǎn)研究

信實創(chuàng)辦于1989年,被評為“全國優(yōu)秀律所”、“司法部部級文明律所”,在廈門(湖里、集美)、上海、福州、泉州、龍巖、漳州、三明、莆田、寧德設(shè)有分所,在廈門大學(xué)設(shè)有分部,擁有律師300余名。微信號: FJLHXSLSSWS

作者:克而瑞研究中心

來源:克而瑞地產(chǎn)研究(ID:cricyjzx)

房企更需要關(guān)注三道紅線背后政策調(diào)控的本質(zhì),減少內(nèi)卷,減少超融,引導(dǎo)行業(yè)向理性和健康狀態(tài)改善。

三條紅線監(jiān)管指標(biāo)出臺以來,就成為房企改善財務(wù)狀況的一個重要衡量標(biāo)準,達標(biāo)的房企能夠獲取更多融資,而未達標(biāo)房企的發(fā)展則相對受到限制。在此背景下,房企對三條紅線的達標(biāo)情況極其重視,進入綠檔也成為了大多數(shù)未達標(biāo)房企的中短期目標(biāo)。

事實上,自三條紅線頒布到年底的短短4個月內(nèi),已有不少企業(yè)的財務(wù)情況大幅改善,部分房企快速下檔至黃檔,甚至是綠檔。在如此短的時間內(nèi),這些房企是如何快速降檔的?在快速降檔的背后,又會有哪些新的隱患?

01

行業(yè)概況:41%房企成功降檔

其中近60%企業(yè)回歸綠檔

1、三項指標(biāo)半年內(nèi)改善明顯,綠檔企業(yè)占比35%

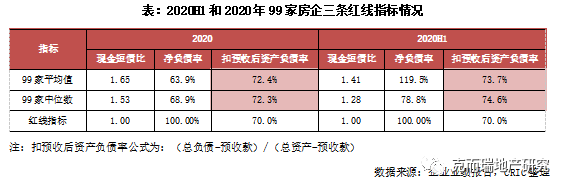

從99家重點房企2020年底的財務(wù)情況來看,其現(xiàn)金短債比的算數(shù)平均值為1.65,中位數(shù)為1.53;凈負債率的算數(shù)平均值為63.9%,中位數(shù)為68.9%,現(xiàn)金短債比和凈負債率兩項指標(biāo)相比2020年上半年均有明顯的改善,尤其是凈負債率的平均值,相比2020年上半年下降了55個百分點。值得注意的是,2020年底剔除預(yù)收款后的資產(chǎn)負債率無論是算術(shù)平均還是中位數(shù)都均超70%,相比2020年上半年改善不大,未來仍需關(guān)注。

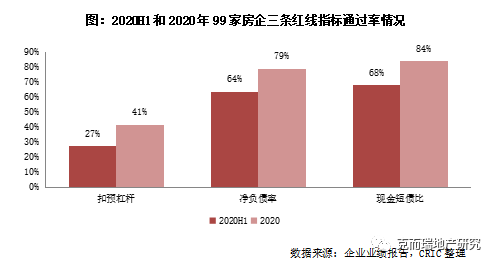

從三個指標(biāo)的通過率來看,均有明顯的提高。2020年底現(xiàn)金短債比的通過率最高,達到了84%,相比2020年上半年提高了16個百分點;此外凈負債率通過率也同樣較高,達到了79%,比年中提高了15個百分點。相較之下,剔除預(yù)收款后的資產(chǎn)負債率的通過率僅有41%,多數(shù)房企仍未達標(biāo),但相比年中仍有14個百分點的提升。

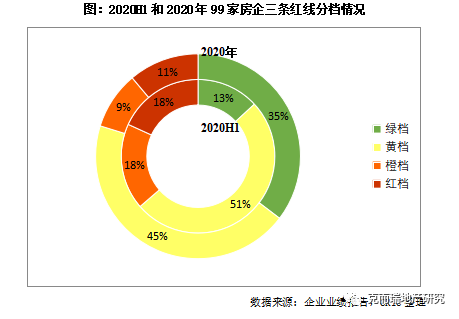

從不同的顏色檔次來看,2020年底處于綠檔的房企明顯擴容,占比相比年中的13%上升了22個百分點,達到了35%。黃檔房企占比下降,相比年中下降了6個百分點,至45%。此外橙檔、紅檔房企占比也有所下降,分別下降了9個及7個百分點至9%、11%。由此可見,在三條紅線的壓力下多數(shù)房企都積極改善財務(wù)狀況,預(yù)計未來將有更多房企躋身綠檔之列。

2、41家房企成功降檔,現(xiàn)金短債比成降檔重點(略)

3、三管齊下達標(biāo)三條紅線,控制有息負債是主要方向

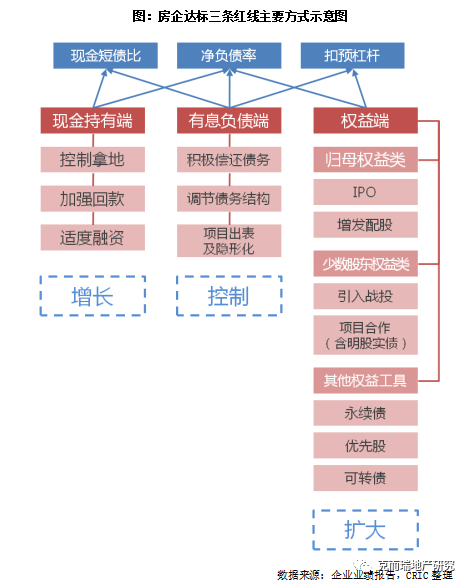

整體來看,房企要達標(biāo)三條紅線,主要選擇了以下三個方面著手,分別是現(xiàn)金持有端、有息負債端及權(quán)益端。其中現(xiàn)金持有端,主要影響現(xiàn)金短債比及凈負債率指標(biāo):主要表現(xiàn)為提升經(jīng)營方面的現(xiàn)金回款,同時控制投資支出,保證適度的融資規(guī)模,以保障在手現(xiàn)金的充足。

而有息負債端,影響的則是所有的三條紅線指標(biāo),主要包括積極償還債務(wù),調(diào)節(jié)長短期債務(wù)比,以及部分項目的出表及負債隱形化,以起到總有息負債規(guī)模控制甚至下降等作用。

最后,權(quán)益端主要影響凈負債率、扣預(yù)杠桿兩項指標(biāo),主要通過擴大所有者權(quán)益,以起到擴大分母,降低整體杠桿的作用。所有者權(quán)益中包括歸母權(quán)益、少數(shù)股東權(quán)益及其他權(quán)益工具等,相對操作空間大。下文中,將從這三個方面,分析降檔房企的相關(guān)操作及該方式的優(yōu)劣勢。

02

現(xiàn)金持有端:強回款

控投資是增持現(xiàn)金主要方式

1、2020年經(jīng)營性現(xiàn)金流凈額首超融資性,下半年行業(yè)加強償債

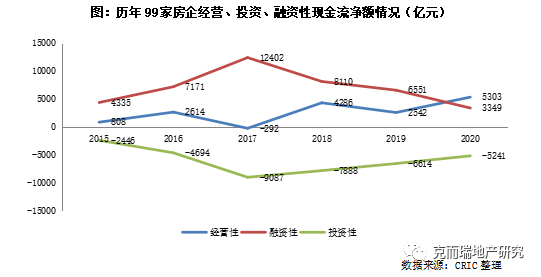

隨著三條紅線的出臺,房企相比以往更加關(guān)注現(xiàn)金流的管理。通過對經(jīng)營、投資、融資性現(xiàn)金流的管控,得以讓房企于年底持有更多現(xiàn)金,有利于現(xiàn)金短債比及凈負債率兩項指標(biāo)的達標(biāo)。

從歷年99家房企的現(xiàn)金流情況來看,2017年為主要轉(zhuǎn)折點。2017年融資性現(xiàn)金流凈額達到峰值12402億元,同時投資性現(xiàn)金流凈額為歷年最高,為凈流出9087億元,證明整體房地產(chǎn)行業(yè)依靠融資來驅(qū)動投資,對融資依賴度較高。

隨著2017年后融資環(huán)境的不斷收緊,融資性現(xiàn)金流凈額規(guī)模被動下滑,2018年、2019年及2020年分別下降了35%、19%及49%。在此背景下,越來越多的房企開始強回款、控投資。2018年至2020年三年的投資性現(xiàn)金流凈額均呈現(xiàn)凈流出狀態(tài),且逐年支出規(guī)模減少,2020年凈流出為5241億元,相比2017年減少了42%;同時經(jīng)營性現(xiàn)金流凈額三年均為正,2020年達到了5303億元,為歷年最高,首次超過了融資性現(xiàn)金流凈額。

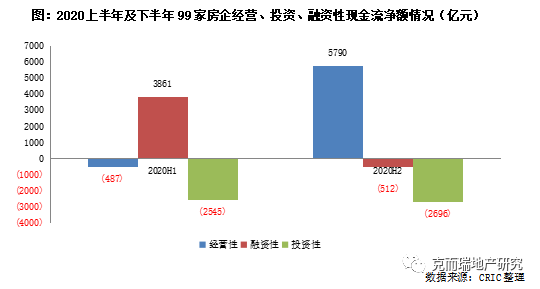

若從99家房企2020年上半年及下半年經(jīng)營、投資、融資性現(xiàn)金流凈額變化來看,可以看出大多數(shù)房企于下半年加強銷售回款、控制投資,經(jīng)營性現(xiàn)金流由負轉(zhuǎn)正至5790億元;而投資性現(xiàn)金流基本保持持平。與此同時,融資性現(xiàn)金流凈額呈現(xiàn)為凈流出,側(cè)面也說明房企加大了債務(wù)償還力度。

2、強回款、控投資,增持現(xiàn)金降低短期償付風(fēng)險(略)

3、積極償債,下半年融資性現(xiàn)金流支出大幅增長(略)

03

有息負債端:債務(wù)置換并積極償債

調(diào)整結(jié)構(gòu)降低成本

1、2020年有息負債增速下降至5%,長短債比改善明顯

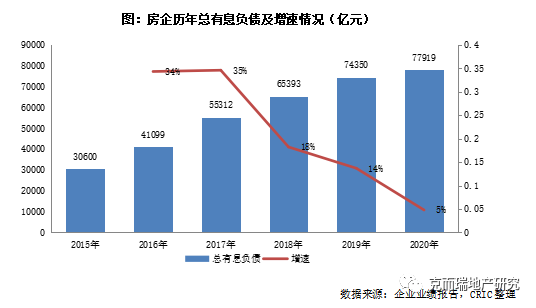

有息負債是三條紅線政策中的重點管控方向,房企主要通過積極償還債務(wù),調(diào)節(jié)長短期債務(wù)比,以及部分項目的出表及負債隱形化,以起到總有息負債規(guī)模控制甚至下降的作用。

從歷年來看,99家房企總有息負債規(guī)模增速自2018年實現(xiàn)大幅下降后,近兩年呈現(xiàn)持續(xù)下降的趨勢。值得注意的是,2020年末99家重點房企的總有息債規(guī)模為77919億元,相比2019年增長僅5%,相比2020年上半年末,首次實現(xiàn)了下降1%。這也證明了在三條紅線政策出臺后,多數(shù)企業(yè)為了減少踩線,積極調(diào)整財務(wù)結(jié)構(gòu),有息負債不增反降,政策效果顯現(xiàn)。

總有息負債微降,主要是由于短期有息負債的減少所致。2020年末99家房企的短期有息債24722億元,相比2019年下降了2%,為歷年來首次出現(xiàn)下滑,相比2020上半年大幅下降了10%。但值得注意的是,2020年末長期有息負債較2019年上升了9%至53197億元,此外較2020年中上升了3%。這主要由于下半年房企通過借新還舊,調(diào)整了債務(wù)結(jié)構(gòu)。在此背景下,房企2020年末的長短期債務(wù)比達2.15,較2019年及2020年中,均有明顯改善。

2、調(diào)整債務(wù)結(jié)構(gòu),以長換短、以標(biāo)化換非標(biāo)具備一定難度(略)

3、債務(wù)出表、減少并表比成功降檔,可調(diào)節(jié)空間大(略)

04

權(quán)益端:少數(shù)股東權(quán)益激增

成降杠桿的主調(diào)整手段

股權(quán)融資不會增加有息負債,同時可以增厚權(quán)益,對改善房企杠桿水平作用顯著,因此三條紅線新規(guī)下加強股權(quán)融資優(yōu)化所有者權(quán)益成為房企降紅線指標(biāo)的重要手段。房企權(quán)益端主要由歸母權(quán)益、少數(shù)股東權(quán)益和其他權(quán)益工具等科目構(gòu)成,其中少數(shù)股東權(quán)益是房企增厚權(quán)益端的主要調(diào)整科目。

1、少數(shù)股東權(quán)益:警惕權(quán)益背后隱藏的明股實債

集團層面:引入戰(zhàn)投增厚權(quán)益,互為博弈(略)

項目層面:明股實債增權(quán)益“藏負債”(略)

2、歸母權(quán)益:主要依賴輕資產(chǎn)分拆上市做大權(quán)益(略)

IPO首發(fā):重資產(chǎn)IPO難度大,輕資產(chǎn)可獲更高估值(略)

增發(fā)配股:黃金期已過,未來難有窗口期(略)

3、其他權(quán)益:永續(xù)債需承擔(dān)更多成本,未來調(diào)節(jié)作用可能弱化(略)

總結(jié):快速達標(biāo)警惕隱患

關(guān)注本質(zhì)而非形式

整體來看,自2020年8月三條紅線政策出臺以來,短短半年內(nèi),99家樣本房企中就有41家房企成功降檔,其中24家成功回歸綠檔。在降檔的房企中,降一檔的有35家,降兩檔的有5家,一家成功連降三檔,直接從紅檔企業(yè)變?yōu)榫G檔企業(yè)。此外在2020年踩線的房企中,還有部分已提供了降檔時間表,大多規(guī)劃未來3年內(nèi)力爭“三道紅線”的全部達標(biāo)。

具體來看,三道紅線指標(biāo)中最易調(diào)節(jié)的是現(xiàn)金短債比,其次是凈負債率,而扣預(yù)后資產(chǎn)負債率的調(diào)整難度較大。而房企主要通過調(diào)整現(xiàn)金端、負債端和權(quán)益端相關(guān)科目的手段實現(xiàn)降檔。其中不乏有開源節(jié)流,放緩?fù)顿Y,加快回款,或出售項目以改善現(xiàn)金流的房企,也存在通過加大合作、引入戰(zhàn)投和永續(xù)債等“殺敵一萬自損八千”手段,成功降檔的同時,相應(yīng)稀釋了未來權(quán)益利潤空間。但同時,也存在不少房企通過諸多降杠桿的“財技”實現(xiàn)“藏債”或“隱債”(如明股實債和債務(wù)出表)。短期來看,這些財務(wù)手段可以有效幫助房企降檔;但長期來看,“三道紅線”并不僅僅局限于幾個財務(wù)指標(biāo),而是對房企全口徑債務(wù)進行全方面的監(jiān)管。房企不要為了達標(biāo)而達標(biāo),相比于三道紅線的形式,更需要關(guān)注三道紅線背后政策調(diào)控的本質(zhì),減少內(nèi)卷,減少超融,引導(dǎo)行業(yè)向理性和健康狀態(tài)改善。

我們認為,三道紅線后,房企的經(jīng)營可能呈現(xiàn)以下常態(tài)化:

1)投資方面,投資能力關(guān)乎房企投入成本的變現(xiàn),拿地失誤的容錯率越來越低,房企投資前期應(yīng)該做好研判,盡量避開需求不足、去化困難的低能級城市,精簡組織架構(gòu),收縮布局范圍,更聚焦于自身優(yōu)勢區(qū)域;對于地塊的選擇,房企可能對現(xiàn)金流回正周期和相關(guān)利潤率提出更嚴苛的要求;對待多元化的態(tài)度,絕大多數(shù)房企可能會選擇聚焦主業(yè),堅決不做大比例的自持存量物業(yè);越來越多房企會選擇合作開發(fā)來緩解資金壓力,土拍市場也將趨于理性;

2)銷售方面,新規(guī)下回款端尤為重要,房企對項目運營管理流程將變得更為標(biāo)準化和精細化,周轉(zhuǎn)效率未來將提升到更為重要的位置,回款周期可能變短;但周轉(zhuǎn)提升的同時,并不意味項目品質(zhì)的下滑,升級迭代產(chǎn)品成為關(guān)鍵;

3)融資方面,新規(guī)后房地產(chǎn)融資監(jiān)管模式從渠道管制轉(zhuǎn)變?yōu)椤耙蚱笫┱保康禺a(chǎn)整體的融資需求將下降,杠桿率將穩(wěn)步下滑,行業(yè)整體的資金成本將呈下行趨勢;具體渠道突破方面,房企將從依賴傳統(tǒng)債務(wù)融資轉(zhuǎn)為拓展股權(quán)融資、供應(yīng)鏈金融和資產(chǎn)證券化等方式,緩解資金壓力的同時,有效降低杠桿。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“克而瑞地產(chǎn)研究”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 專題|?去紅線行動,高光房企如何達標(biāo)?