丁祖昱評樓市

丁祖昱評樓市

信實創辦于1989年,被評為“全國優秀律所”、“司法部部級文明律所”,在廈門(湖里、集美)、上海、福州、泉州、龍巖、漳州、三明、莆田、寧德設有分所,在廈門大學設有分部,擁有律師300余名。微信號: FJLHXSLSSWS

作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

2015年-2018年,受棚改貨幣化安置帶動三四線城市房地產市場全面激活,房價出現一輪普漲行情,尤其是2016、2017年棚改貨幣化安置猶如催化劑,迅速激活三四線城市房地產市場熱度,帶動大批增量購房需求,成為市場由冷轉熱的重要誘因。

自2019年以來,棚改市場已進入相對靜默期,棚改市場規模呈現趨勢性下滑,12省計劃開工量銳減53%。2020年,《政府工作報告》再未提及棚改,棚改淡化,舊改補位。全國層面也不再制定具體的開工計劃,12個重點省份棚改市場規模持續下滑,計劃開工量較2018年銳減65%。隨著棚改退潮,三四線城市房地產市場或將進入新一輪調整期。

城市現行的微觀政策對房地產市場中長期影響較大,而棚改政策的變化,會大幅度刺激或壓抑市場活躍度,而棚改規模對城市房地產市場影響重大,棚改量增減對樓市成交影響立竿見影,規模大小將直接影響樓市成交量價。

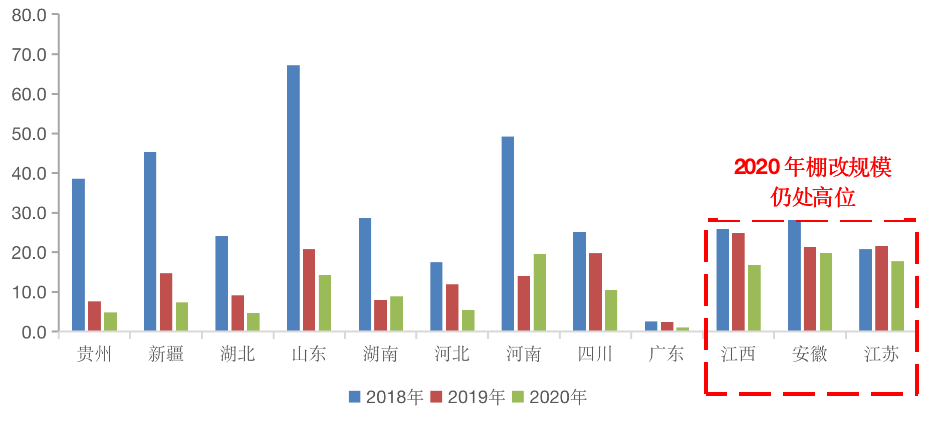

12省棚改開工量銳減65%江蘇、安徽仍處高位

近兩年來,棚改市場規模趨勢性連續下降,具體到各省市,分化不斷明顯。

具體數據來看,2018年,12個重點省份棚改計劃開工量372.8萬套,全國占比達到53%。2019年,這一數據下滑至176.4萬套,同比下降53%。2020年,12省計劃開工量進一步下滑至131.4萬套,同比再降26%,較2018年下降65%。

傳統棚改大省山東、河南、新疆等計劃開工量更是顯著縮量。以全國棚改第一大省山東為例,計劃開工量由2018年67.2萬套持續下滑至2020年14.3萬套,累計降幅多達79%,棚改市場規模顯著縮量。

江蘇、安徽和江西等棚改市場規模整體仍處高位。例如江蘇省,2020年棚改計劃開工17.7萬套,較2018年高峰期下降18%。

圖:2018-2020年12個重點省份棚改計劃開工量(萬套)

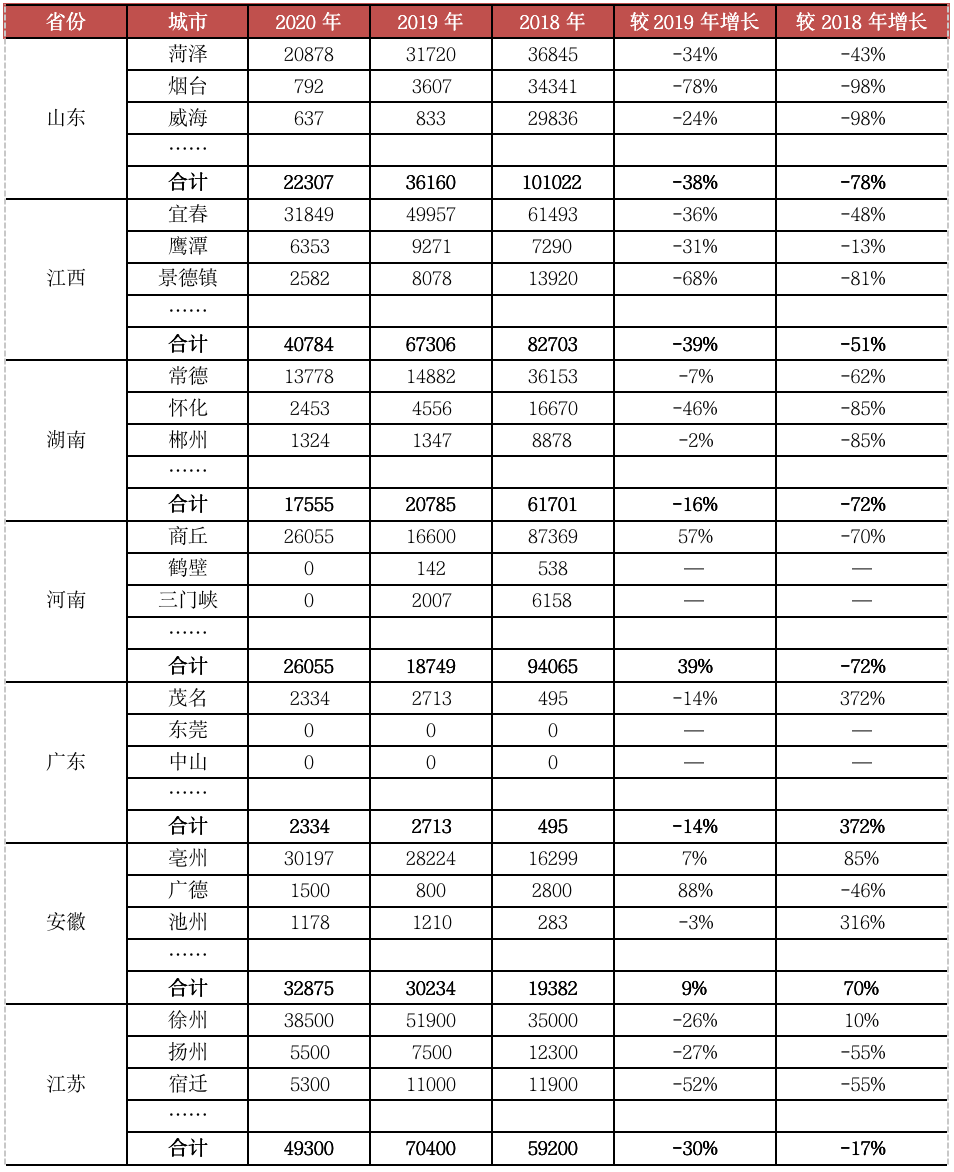

克而瑞研究中心數據顯示,從7省110城近三年棚改計劃開工量增減變化來看,有73城棚改計劃開工量不足1萬套,占比66%。其中,19城棚改全面清零,主要集中在廣東、河南兩省。廣東省21個地級市中有16個地級市棚改規模清零,占比多達76%,東莞、中山、清遠、河源、揭陽和陽江6城更是連續3年清零。另外,河南省下轄的鶴壁、三門峽和航空港區同樣棚改規模清零。

此外,仍有32城棚改計劃開工量企穩反彈,同比均實現正增長,占比29%。其中,23城計劃開工量穩中有升,并一舉超越2018年,典型如亳州,棚改市場建設持續推進,計劃開工量由2018年1.6萬套穩步提升至2020年3萬套,累計增長85%。

2019年以來,不僅棚改市場規模顯著縮量,而且多數省市逐漸調降乃至取消貨幣化安置,實物安置比例呈趨勢性上升態勢,致使棚改拆遷進度明顯放緩。從克而瑞研究中心調研情況來看,除少數棚改片區因體量小或整體改造難度大之外,多數城市成規模的棚改片區早已改造完畢。

表:2018-2020年7省110城棚改計劃開工量(套)

數據來源:政府網站

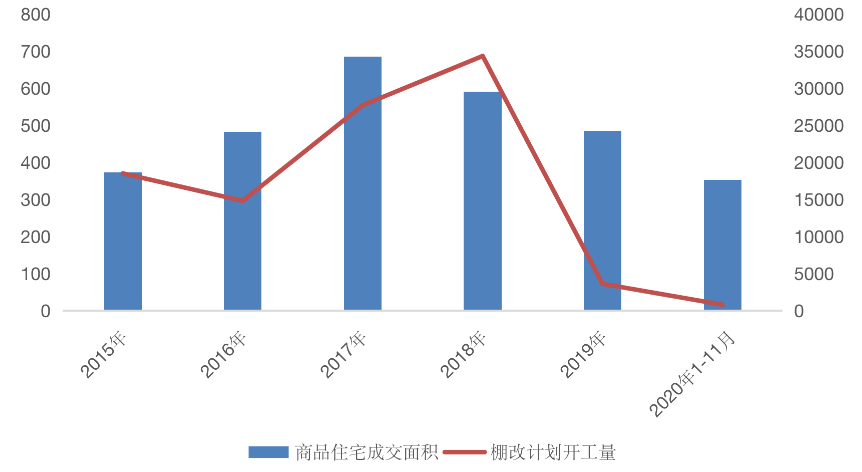

煙臺、駐馬店等棚改退潮樓市下行壓力加劇

實際上,不少三四線城市因為棚改規模下降,整體成交量大幅下滑,山東煙臺和河南駐馬店最為典型。棚改規模漸次退潮,成為樓市由熱轉冷、市場下行壓力不斷加劇的重要因素。

2018年下半年以來,棚改縮量,煙臺、駐馬店等房地產市場逐漸轉冷,市場需求及購買力漸顯疲態,疫后市場下行壓力不斷加劇。

以煙臺為例,2016-2018年,棚改貨幣化安置加速推進,計劃開工量逐年提升至3.4萬套。受此影響,煙臺房地產市場持續轉暖,2017年商品住宅成交面積升至685萬平方米,創歷史新高。

至2019年,煙臺棚改計劃開工量跌至3607套,同比驟降89%,2020年計劃開工量進一步回落至792套,同比再降78%。與之相對應的是,2020年煙臺房地產市場下行壓力加劇,1-11月累計成交352萬平方米,同比仍降18%。

圖:2015-2020年煙臺商品住宅成交面積及棚改計劃開工量(萬平方米、套)

數據來源:CRIC、政府網站

河南駐馬店情況也不容樂觀,2018年駐馬店棚改市場建設“大干快上”,全年計劃開工量飆升至10.8萬套的歷史高位,至2020年計劃開工量下滑至1.4萬套,較2018年下降87%。表現在房地產市場,2018年下半年市場轉冷,市場觀望情緒明顯提升,新開盤項目普遍出現蓄客不足、去化率下降的情況,疫后駐馬店市場持續轉冷,且愈加嚴峻。

從市場表現來看,整體表現出兩種市場狀態。一方面優質客戶已被釋放殆盡,整體客戶質量在下降,價格成為首要關注因素,潛在置業群體普遍捂緊錢袋子,全城看房比較價格,購房決策周期明顯拉長,并對價格異常敏感,價差100元/平方米便成為買不買的重要因素。另一方面,迫于現金流周轉壓力,本土中小房企以價換量,最高降幅達到20%-30%,市場普遍預期房價將轉跌,進一步加劇市場觀望情緒。

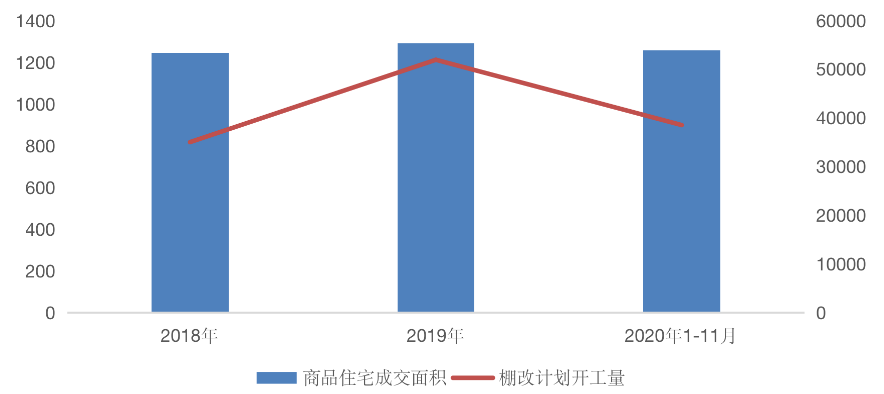

徐州、淮安等樓市成交回升

大規模棚改仍是穩定劑

對于徐州、淮安等城市而言,大規模棚改仍是穩定劑。2020年,房地產市場復蘇強勁,成交企穩回升甚至創新高。

2020年徐州、淮安棚改市場規模仍處高位。其中,徐州棚改計劃開工量多達3.85萬套,較2018年高峰期增長10%;淮安棚改計劃開工1.33萬套,同比增長18%。

大規模的棚改發揮了重要的穩定劑作用,一定程度上拉動樓市強勁復蘇。

以徐州為例,受惠于鄉鎮進城剛需、主城區存量改善以及返鄉置業需求持續釋放,2020年徐州房地產市場強勁復蘇,3月以來成交穩步提升,同比跌幅收窄乃至轉正,并在6月成交升至162萬平方米,創近年來單月新高。前11月累計成交1255萬平方米,同比增長9%,預計徐州全年成交規模將達到1400萬平方米,再創歷史新高。

圖:2018-2020年徐州商品住宅成交面積及棚改計劃開工量(萬平方米、套)

數據來源:CRIC中國房地產決策咨詢系統、政府網站

棚改拉動效力減弱

亳州、阜陽等樓市由熱轉冷

仍有一部分城市,雖然棚改市場規模整體仍處高位,但棚改對樓市拉動力明顯減弱。典型如亳州、阜陽等城市,2020年阜陽棚改計劃開工量多達2.9萬套,亳州計劃開工量更由2018年1.6萬套穩步提升至2020年3萬套,累計增長85%。

從成交情況來看,2016年下半年,阜陽房地產市場進入“賣方市場”,市場供不應求出現搶房潮,2019年下半年,阜陽房地產市場進入“買方市場”,新開盤項目售價普遍低于市場預期,疫后阜陽市場短暫復蘇,3月成交明顯放量,但5、6月市場疲態盡顯,成交顯著下滑,9月市場慘淡,10月房企競相降價跑量,城南板塊房價由“9”字頭跌至“8”字頭,棚改帶動作用明顯弱化。

亳州也較為典型,疫情之下,房地產市場階段性轉暖,但三季度市場再度轉冷。主城區市場需求基本飽和,市區家庭戶均2-3套房,再購房需求羸弱;鄉鎮客戶購買力則多有不濟,其對價格異常敏感,而對品牌、產品力等不甚在意,全城看房比對價格是常態。盡管棚改拆遷戶購買力依舊充裕,近郊補償標準4000-5000元/平方米,補償資金足以購買1-2套商品房,但由于市場需求趨于飽和,難以從根本上扭轉市場所面臨的需求瓶頸。

整體來看,棚改漸次退潮,多數省市棚改開工量或將持續下滑,其對房地產市場影響重大,對樓市拉動力或將趨勢性遞減。

隨著棚改所帶動的大批增量購房需求快速抽離,或將加劇三四線城市市場下行壓力。短期內強三線城市市場需求增長乏力,成交或將步入下降通道,疫后弱三四線不僅成交縮量,而且市場預期房價轉跌。

中長期來看,樓市前景終將回歸到城市基本面。強三線城市外來人口持續凈流入,市場需求依舊充裕,并有較強購買力支撐,市場前景可期。弱三線城市本地人口不斷外流,市場需求瓶頸盡顯,疊加前期房價快速上漲,市場購買力難免透支,市場前景則難言樂觀。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!