中證鵬元評級

中證鵬元評級 作者:張琦

主要內(nèi)容

2022年5月20日,上海證券交易所印發(fā)《上海證券交易所公司債券發(fā)行上市審核規(guī)則適用指引第4號——科技創(chuàng)新公司債券》,正式推出科技創(chuàng)新公司債券,增強資本市場對科技企業(yè)的融資服務能力。

主要內(nèi)容:一是,明確發(fā)債主體范圍,支持科創(chuàng)企業(yè)類、科創(chuàng)升級類、科創(chuàng)投資類和科創(chuàng)孵化類四類發(fā)行人;二是明確支持方式,可通過研發(fā)投入、項目建設、并購、運營及權(quán)益出資等多種方式投向科創(chuàng)領域,支持核心科創(chuàng)企業(yè)融資反哺產(chǎn)業(yè)鏈上下游,并允許用于置換前期投資,三是明確信息披露及核查規(guī)范,四是明確配套支持措施。

科技創(chuàng)新公司債券與創(chuàng)新創(chuàng)業(yè)公司債券:指引上兩者具有一定的重合,但仍存在差異。一是,兩者均涵蓋了科技創(chuàng)新公司以及其投資企業(yè)或孵化公司,但前者更強調(diào)創(chuàng)新能力,后者側(cè)重創(chuàng)業(yè)屬性;二是前者將基建投資支出限制在較低比例;三是,前期用于置換前期投資支出的,科創(chuàng)公司債可置換的時間期間更長。

科創(chuàng)公司債券發(fā)行概況:交易所市場共有24家主體發(fā)行的35只科創(chuàng)公司債券,募集規(guī)模311.70億元,募集資金主要投向集成電路、信息技術(shù)、人工智能、高端裝備制造、新能源等高新技術(shù)產(chǎn)業(yè)和戰(zhàn)略新興產(chǎn)業(yè)。發(fā)行人以投資控股公司或產(chǎn)投公司為主,科創(chuàng)企業(yè)類發(fā)行人較少;企業(yè)類型以國有企業(yè)為主,發(fā)行債券數(shù)量占比91%;主體級別方面,以AAA為主,占比71%,AA級主體均采用了擔保措施。

2022年5月20日,上海證券交易所印發(fā)《上海證券交易所公司債券發(fā)行上市審核規(guī)則適用指引第4號——科技創(chuàng)新公司債券》(以下簡稱《使用指引》),正式推出科技創(chuàng)新公司債券(以下簡稱“科創(chuàng)公司債”),增強資本市場對科技企業(yè)的融資服務能力。

《使用指引》對科技創(chuàng)新公司債券的發(fā)行人和募集資金領域及用途做出了具體的明確規(guī)定:

1. 科技創(chuàng)新公司債券的發(fā)行人包括四類:科創(chuàng)企業(yè)類、科創(chuàng)升級類、科創(chuàng)投資類和科創(chuàng)孵化類,并明確各類發(fā)行人的條件:

(1)科創(chuàng)企業(yè)類發(fā)行人強調(diào)應具有顯著的科技創(chuàng)新屬性,滿足的以下條件之一:

①近3年研發(fā)占收入比例5%或投入金額累計6000萬元以上;

②報告期內(nèi)科創(chuàng)領域累計收入占比50%以上;

③形成核心技術(shù)和主營業(yè)務收入的發(fā)明專利合計30項以上,軟件行業(yè)企業(yè)需具有50項以上著作權(quán)。

(2)科創(chuàng)升級類發(fā)行人,募集資金用于助推升級現(xiàn)有產(chǎn)業(yè)結(jié)構(gòu),提升創(chuàng)新能力、競爭力和綜合實力,促進新技術(shù)產(chǎn)業(yè)化、規(guī)模化應用,推動戰(zhàn)略性新興產(chǎn)業(yè)加快發(fā)展的企業(yè)。

(3)科創(chuàng)投資類發(fā)行人,為向科技創(chuàng)新創(chuàng)業(yè)企業(yè)進行股權(quán)投資的公司制創(chuàng)業(yè)投資基金和創(chuàng)業(yè)投資基金管理機構(gòu),或主體或債項評級需在AA+級以上,報告期內(nèi)創(chuàng)投業(yè)務累計收入占比30%以上;

(4)科創(chuàng)孵化類發(fā)行的主體或債項評級需在AA+級以上,可以是圍繞國家級高新區(qū)運營且創(chuàng)新要素集聚能力突出、科創(chuàng)孵化成果顯著的重點園區(qū)企業(yè)。

2. 募集資金用于三大領域:高新技術(shù)產(chǎn)業(yè)、戰(zhàn)略性新型產(chǎn)業(yè)細分領域、引領產(chǎn)業(yè)轉(zhuǎn)型升級領域。

3. 募集資金使用方式:

(1)比例限制:①對科創(chuàng)企業(yè)類發(fā)行人未提及投向比例限制;②上述(2)~(4)類發(fā)行人募集資金投向科技創(chuàng)新領域的比例不應低于70%;③可以用于園區(qū)或孵化基礎設施相關用途,但比例不得超過30%。

(2)投資方向:包括科創(chuàng)的研發(fā)、項目的建設、并購、運用等,對科創(chuàng)企業(yè)權(quán)益出資,以及建設科創(chuàng)平臺或機構(gòu);產(chǎn)業(yè)鏈核心科技創(chuàng)新可向上下游企業(yè)支付款項,科創(chuàng)孵化類發(fā)行人可用來支持園區(qū)內(nèi)孵化的科創(chuàng)企業(yè),或投資園區(qū)的基建;發(fā)行日12個月內(nèi)的投資支出置換。

4. 科創(chuàng)公司債其他優(yōu)勢

(1)資產(chǎn)負債率上限高,發(fā)行人最近一期末資產(chǎn)負債率原則上不超過80%;

(2)最近一年末總資產(chǎn)大于1000億元,且ROA高于3%的發(fā)行人,發(fā)行作優(yōu)化安排,包括統(tǒng)一申報、提前申報(批復文件到期前1個月內(nèi)可申報新的科創(chuàng)公司債券)、優(yōu)化信息披露等;

(3)成立時間不滿一個完整會計年度的,但具有引領和示范作用的,可以非公開發(fā)行科創(chuàng)公司債券,一般情況,非公開發(fā)行公司債券需要滿足成立時間滿2年

2017年,上交所開展創(chuàng)新創(chuàng)業(yè)公司債券(以下簡稱“雙創(chuàng)公司債券”)試點。從發(fā)行實務來看,2022年5月之前,多只科創(chuàng)公司債券在雙創(chuàng)公司債券的框架下發(fā)行;從指引上看,科創(chuàng)公司債券與雙創(chuàng)公司債券具有一定的重合,但仍存在差異,主要體現(xiàn)以下兩個方面:

(1)適用主體上,兩者存在一定的重疊,但側(cè)重支持點不同。具體而言,兩者均涵蓋了科技創(chuàng)新公司以及其投資企業(yè)或孵化公司,但科創(chuàng)公司債更加強調(diào)科技創(chuàng)新能力,而雙創(chuàng)公司債券更側(cè)重創(chuàng)業(yè)屬性,更多用于支持創(chuàng)業(yè)型中小企業(yè)。

(2)募集資金用途上,一是,科創(chuàng)公司債券更注重投向科技創(chuàng)新研發(fā)或項目,限制了基建投資支出比例。科創(chuàng)公司債對用于園區(qū)基礎設施相關用途的比例限制在30%以下,更鼓勵科創(chuàng)研發(fā)或項目支出;雙創(chuàng)公司債的募集資金用于園區(qū)基礎設施相關用途的比例為70%;二是,用于置換前期投資支出的,科創(chuàng)公司債可置換的時間期間更長,為發(fā)行日前12個月內(nèi),雙創(chuàng)公司債為發(fā)行日前3個月內(nèi)

三、科技創(chuàng)新公司債券意義

1. 豐富了科創(chuàng)企業(yè)融資渠道,但發(fā)債主體仍以科創(chuàng)投資類、孵化類企業(yè)為主

2019年,上海交易所成立科創(chuàng)板,為科創(chuàng)企業(yè)提供了股權(quán)融資便利。此次交易所推出科創(chuàng)公司債新品種,豐富了科創(chuàng)企業(yè)的融資渠道,有助于優(yōu)化公司資本結(jié)構(gòu),也可以避免估值較低的公司控股權(quán)稀釋過快。

科創(chuàng)公司債發(fā)行主體仍是以科創(chuàng)投資類、孵化類企業(yè)為主。截至2022年5月20日,科創(chuàng)板上市公司共421家,其中390家為民營企業(yè)[1]。目前,科創(chuàng)板公司債券市場的直接參與度不高,僅10家發(fā)行了債券,其中可轉(zhuǎn)債7只、中期票據(jù)3只。考慮到科創(chuàng)企業(yè)以輕資產(chǎn)運營為主,資產(chǎn)規(guī)模總體偏小。科創(chuàng)板公司2021年期末總資產(chǎn)規(guī)模的中位數(shù)約18億元,平均值44.61億元。即使符合科創(chuàng)公司債券發(fā)行要求,科創(chuàng)板公司所能支撐的債券規(guī)模較小,再考慮到發(fā)行過程中各類費用導致發(fā)行成本偏高、投資者對民企債規(guī)避等因素,未來民營科創(chuàng)企業(yè)以頭部企業(yè)為主,整體直接參與度仍較低。

2.推動科技創(chuàng)新,實現(xiàn)科技自立自強,掌握發(fā)展主動權(quán)

科技創(chuàng)新的國家戰(zhàn)略地位不斷升級。黨的十八大提出了實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,十九大確立了到2035年躋身創(chuàng)新型國家前列的戰(zhàn)略目標,十九屆五中全會提出了“把科技自立自強作為國家發(fā)展的戰(zhàn)略支撐”。2022年5月出版的第9期《求是》發(fā)表習近平重要文章《加快建設科技強國,實現(xiàn)高水平科技自立自強》,再次強調(diào)科技事業(yè)的國家戰(zhàn)略地位。本次交易所正式推出創(chuàng)新公司債券,鼓勵和引導資金投向高新技術(shù)產(chǎn)業(yè)、戰(zhàn)略型新興產(chǎn)業(yè)、引領產(chǎn)業(yè)轉(zhuǎn)型升級領域,進一步加強債券市場對國家科技創(chuàng)新領域的精準支持和有效配置,推動科技創(chuàng)新企業(yè)的快速發(fā)展、促進產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級、破解“卡脖子”難題,實現(xiàn)科技自立自強,掌握發(fā)展的主動權(quán)

四、科創(chuàng)公司債券發(fā)行概況

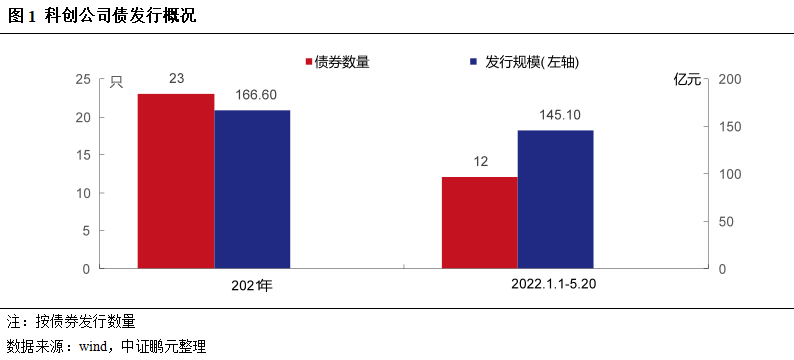

2021年3月4日,上海科技創(chuàng)業(yè)投資集團、南京江北新區(qū)產(chǎn)業(yè)投資集團、中關村發(fā)展集團等發(fā)行了首批科技創(chuàng)新公司債券。截至2022年5月20日,交易所市場共有24家主體發(fā)行35只科創(chuàng)公司債券,募集規(guī)模311.70億元,資金主要投向集成電路、信息技術(shù)、人工智能、高端裝備制造、新能源等高新技術(shù)產(chǎn)業(yè)和戰(zhàn)略新興產(chǎn)業(yè)。

科創(chuàng)公司債券主要呈現(xiàn)以下特征:

發(fā)行人類型方面,發(fā)行人以投資控股公司或產(chǎn)投公司為主,其中城投平臺共6家;科創(chuàng)企業(yè)類發(fā)行人較少,僅TCL和小米兩家。就試點期的科創(chuàng)公司債券發(fā)行主體,并未拘束于《適用指引》中所提及的四類發(fā)行人,發(fā)行主體中包含兩家融資租賃公司,募集資金用于支持科技創(chuàng)新領域產(chǎn)業(yè)鏈上下游企業(yè)。

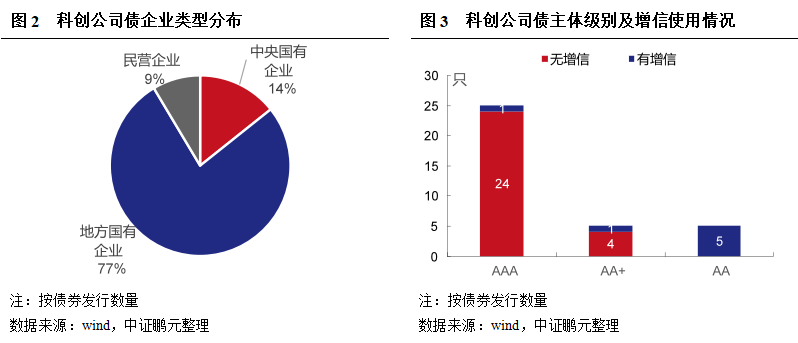

從企業(yè)類型看,由于發(fā)行人以投資控股公司或產(chǎn)投公司為主,24家科創(chuàng)公司債券發(fā)行人中21家為國有企業(yè)(其中中央國有企業(yè)3家、地方國有企業(yè)18家),發(fā)行債券數(shù)量32只、占比91%,發(fā)行規(guī)模297.10億元、占比94%。目前,直接發(fā)行科創(chuàng)公司債券的民營企業(yè)仍少,且為頭部科技企業(yè),民營科創(chuàng)企業(yè)將更多通過投資類發(fā)行人股權(quán)投資的形式間接受益。

發(fā)行主體級別方面,科創(chuàng)公司債券主體以AAA為主,共發(fā)行25只,占比71%,發(fā)行規(guī)模262.30億元,占比84%;AA+級和AA級主體各發(fā)行5只,發(fā)行規(guī)模均較小,其中AA級主體均采用了擔保措施。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“中證鵬元評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!