投拓狗日記

投拓狗日記

作為中國基礎設施及不動產領域信息綜合服務商,睿思堅持以專業視角洞察行業發展趨勢及變革,打造最具公信力和影響力的垂直服務平臺,輸出有態度、有銳度、有價值的優質行業資訊。

作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

其實投資人員在進行土增稅計算過程中,經常會和下面案例中的小A一樣,有三大困惑!

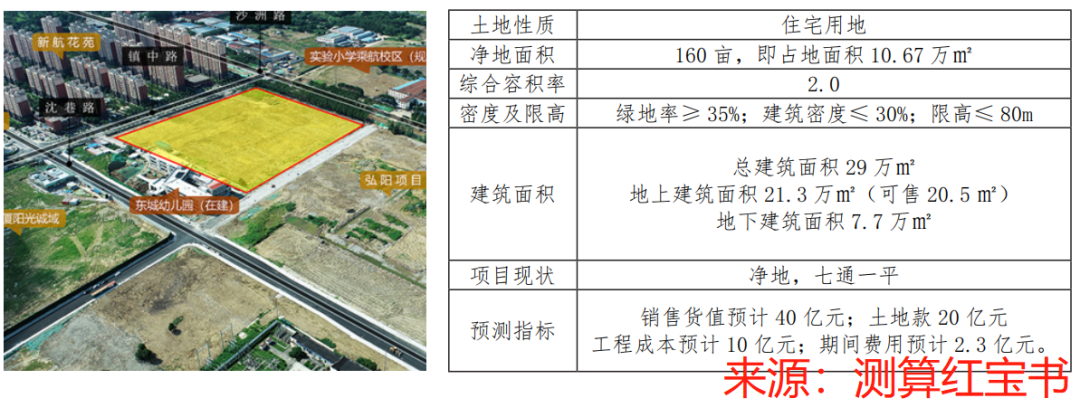

背景案例:某項目位于W市,項目具體指標如下表所示,投資人員小A在匯總項目各部門可研數據分析后,開始對項目的土地增值稅的模擬測算時,提出了以下困惑點:

困惑1:項目體量較大,對于土增稅的計算是160畝一起核算,還是需要按照某項規則分地塊/分批次計算?

困惑2:假設確定項目分兩次計算土增稅,在每次計算過程中,項目可售物業的產品形態不同,地下業態中也存在可售產品(產權車庫),是放在一起合并收入合并成本,還是根據一定的規則分為幾類計算?

困惑3:在確定法定允許扣除的成本項時,每種產品業態各項成本采取的分攤方式是按照建筑面積分攤還是按照其他方式分攤?

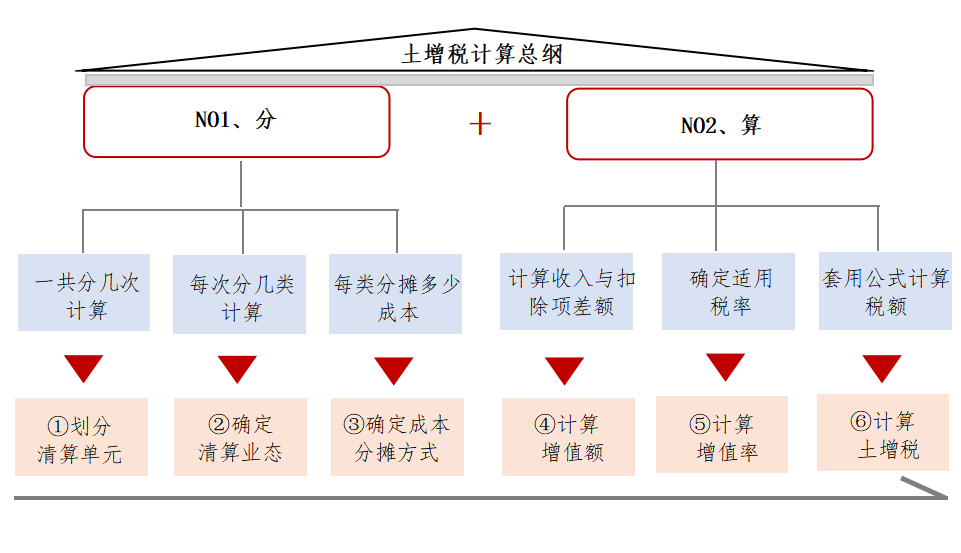

大家都知道,土增稅計算過程,可以分解為——“分”和“算”兩個步驟,即:分單元、分業態、分攤成本。然后再對應計算收入、成本、增值率…如下圖示:

可以說,土增稅計算的難點在“分”而不在“算”。而“分”中最難的就是困惑③確定成本的分攤方式。

假設清算單元與業態劃分已經確定,在“分”階段的最后一步:如何計算各個業態自身分攤的收入與成本,繼而計算出每個業態的增值額、增值率從而計算每類的土增稅金額。

銷售收入的分攤:

銷售收入的分攤方式通常沒有什么歧義,按照各業態銷售實際發生為準即可,但需注意的是如果涉及回遷住房,需考慮回遷物業視同銷售收入。

抵扣項目金額的分攤:

主要是土地成本、工程成本的分攤方式,其他各項根據實際發生或前兩項科目數值計算即可。

關于土地成本及工程成本常見的分攤方式有以下幾種:

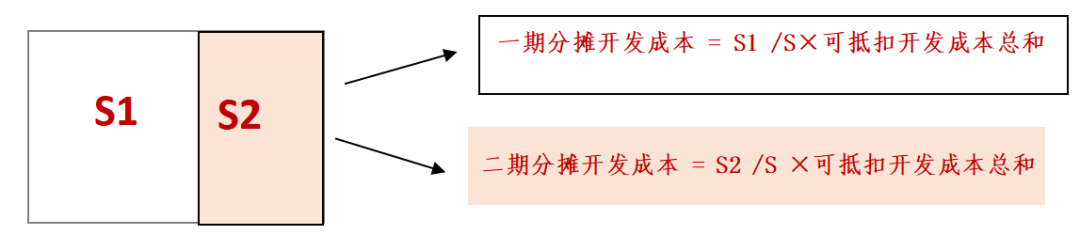

分攤方式1:占地面積分攤

即轉讓土地使用權的面積占可轉讓土地使用權總面積的比例進行分攤;對于分期開發的項目,通常按照占地面積進行分攤,也就是用占地面積法來分攤每一個清算單元下的土地成本和工程成本。如下圖示意:S為項目總占地面積,分兩期開發S1和S2。

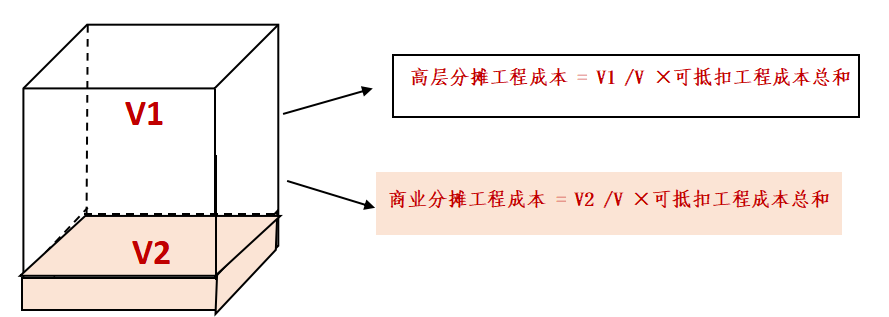

分攤方式2:建筑面積分攤

即轉讓的建筑面積占可轉讓總建筑面積的比例進行分攤。這里的建筑面積實際上指的是可售建面,一般只指的是地上可售建面,不包含地下車庫。通常對于工程成本采用的分攤方式為建筑面積分攤。如下圖示意:V為項目地上總可售建面,高層及商業建面分別為V1和V2。

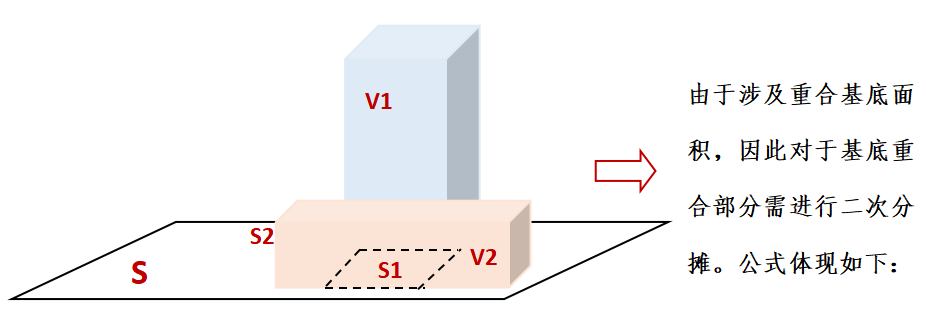

分攤方式3:基底面積分攤

與占地面積、建筑面積分攤邏輯相似,即按照轉讓部分的對應的投影基底面積占可轉讓總基底面積的比例進行分攤。值得注意的是,對于涉及基底面積重合的業態,在公用一個基底面積的情況下,往往根據基底面積進行一次分攤后,再根據重合基底的兩個業態的建筑面積進行二次分攤。如下圖所示,高層及其下底商公用部分基底面積S1,底商未與住宅相接的基底面積為S2;設高層可售建面V1,底商可售建面V2,項目總基底面積S

一次分攤系數:重合基底面積S1/ 總基底面積S

二次分攤系數:V1(V2)/(V1 + V2)

譬如高層所分攤的土地成本為:一次分攤系數 × 二次分攤系數(V1) × 土地成本總額

分攤方式4:其他分類法

除上述三種常見的分攤方式外,在特定環節下會出現的分攤方式還有直接成本法(特定分攤法)、銷售金額法等方式。

但具體采取何種分攤方式分攤土地成本和工程成本,取決于項目所在地區相關的政策執行。單就分攤方式本身,不同分攤方式有其特定的適用場景。

直接成本法,本質上是對特定對象的專項分攤,即按照收益對象或清算單位直接歸集成本費用,特定的成本按照一定的依據直接歸集到特定的收益對象或清算對象的行為。

從公式的角度出發,直接成本法的分攤單方計算表達為:特定收益對象分攤單方成本 = 特定成本金額 / 特定對象建面 + 非特定成本金額 / 總建面

銷售金額法,顧名思義,即按照銷售金額的比例進行分攤。銷售金額分攤法常見的場景在于按照建筑面積分攤成本時并不能真實體現土地價值在各類物業中的實際利用價值,譬如商業和地下車位的銷售價格往往不同,通常情況下商業銷售價格較地下車位高一些,但究其原因,并不是其建造成本差異造成,而是根據利用價值分攤成本時不同造成的。

明確各種分攤方式的本質及適用場景后,總結土地成本及工程成本分攤方式落位原則如下:

a、土地成本分攤原則

1)允許分攤的土地成本從數值上為可售建面對應的土地成本,即:

實際可抵扣的土地成本 = 土地成本總 ×(地上可售建面/地上總建面);

2)土地成本一般只在地上業態進行分攤,地下業態不參與分攤;地下建面補交土地出讓金后,補交款需要在地下業態中分攤。

3)分攤原則細則為:清算單元之間分攤土地成本時按照占地面積方式進行分攤;在每個清算單元內,根據不同地區執行政策按照建筑面積/基底面積/占地面積分攤。通常按照建筑面積分攤較為常見。

4)通常情況下地下業態(如車位)不分攤土地成本,除非在土地出讓合同中明確標注。

b、工程成本分攤原則

1)與土地成本一致,允許分攤的工程成本從數值上也為可售建面對應的工程成本。

2)按照實際發生的工程成本,通常情況下在總建面上(地上建面+地下建面)進行分攤。

3)通常情況下按照建筑面積分攤,特殊情況下會采用直接成本法(特殊對象分攤法)。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 一秒鐘搞定!測算中的成本分攤!