任博宏觀倫道

任博宏觀倫道

信實創(chuàng)辦于1989年,被評為“全國優(yōu)秀律所”、“司法部部級文明律所”,在廈門(湖里、集美)、上海、福州、泉州、龍巖、漳州、三明、莆田、寧德設有分所,在廈門大學設有分部,擁有律師300余名。微信號: FJLHXSLSSWS

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

從今年二季度以來的經(jīng)濟金融數(shù)據(jù)和近期政策來看,始于2020年4月起的“防風險為主、穩(wěn)增長為輔”的政策天平(詳情參見控制宏觀杠桿率應是未來一段時期內(nèi)最明確的政策導向可能正悄悄發(fā)生變化,逐步向穩(wěn)增長、保就業(yè)傾斜,這意味著政策層面可能有一定松動跡象,而7月底的政治局會議則顯得特別重要,即極有可能會進一步確認上述判斷。

如此判斷的理由大致如下:

(一)此輪防風險和去杠桿主要依靠監(jiān)管政策高壓和強化政治手段實現(xiàn)

2016-2017年的防風險是靠監(jiān)管政策高壓與貨幣政策收緊(即通過貨幣政策收緊來倒逼風險釋放)的組合實現(xiàn)的,而2020年4月以來的政策收緊則是靠監(jiān)管政策高壓和政治手段(如更強調(diào)地方黨委和一把手負總責、舉債必問效和無效必問責等政治紀律以及4月30日政治局會議所強調(diào)的“建立地方黨政主要領(lǐng)導負責的財政金融風險處置機制”)的組合實現(xiàn),這種情況下防風險、去杠桿進程的推動并不以貨幣政策松緊為標志,某種程度上來說只要監(jiān)管政策和政治手段仍保持高壓態(tài)勢,貨幣政策即便有所轉(zhuǎn)向,防風險的目標仍可穩(wěn)步推進。

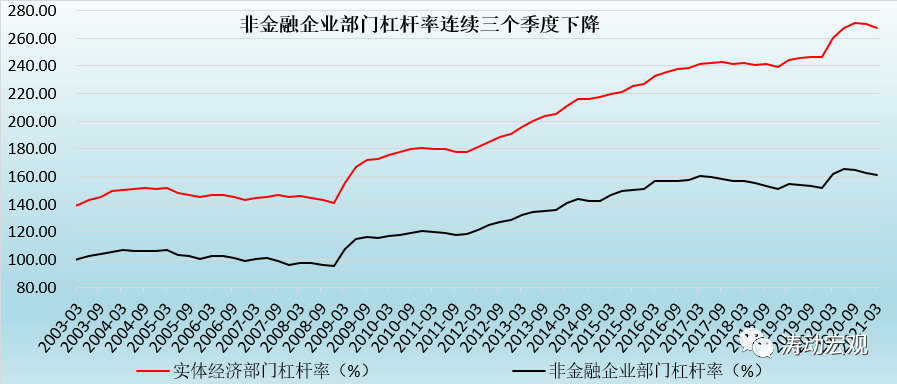

(二)宏觀杠桿率已有逐步下移態(tài)勢,防風險已取得階段性成效

與過去一段時期防風險政策相對應的是,宏觀杠桿率已有逐步下移態(tài)勢,意味著防風險已取得階段成效,且現(xiàn)有手段應會持續(xù)下去。

具體看,實體經(jīng)濟部門的杠桿率已從2020年9月的271.20%下降3.40個百分點至今年一季度的267.80%,非金融企業(yè)部門的杠桿率亦已從2020年6月的165.20%下降3.80個百分點至今年一季度的161.40%。此外,今年一季度居民部門杠桿率下降0.10個百分點至62.10%,地方政府部門的杠桿率由2020年9月的25.70%下降1個百分點至24.70%。

(三)降杠桿是一個漫長的過程,不會急于在短期內(nèi)從根本上解決問題

2016-2017年的降杠桿曾經(jīng)導致實體經(jīng)濟陷入流動性危機,隨后2018-2019年貨幣政策層面給予一定程度的修復(監(jiān)管政策仍沒有變化),因此后續(xù)任何一次降杠桿均可能是階段性過程,即應是降杠桿和穩(wěn)杠桿的交替輪回,而政策層面不會寄希望于一次性從根本上解決杠桿問題,因為這樣對實體經(jīng)濟的沖擊太大。

從對象上來看,杠桿主要集中在金融體系(同業(yè)業(yè)務、表外業(yè)務和影子銀行)、地產(chǎn)以及隱性政府債務等三大領(lǐng)域,目前這三大領(lǐng)域的降杠桿邏輯均已通過建立相應的政策體系給予應對,如金融體系領(lǐng)域靠監(jiān)管政策高壓(即貼身式監(jiān)管)來實現(xiàn),地產(chǎn)則依靠房地產(chǎn)長效機制(如三道紅線、地產(chǎn)貸款集中度、兩集中、名單制管理等)來推動,而隱性政府債務則主要依靠監(jiān)管政策高壓和政治手段來實現(xiàn)。很顯然,對上述三大領(lǐng)域的降杠桿政策邏輯基本上均不怎么依靠貨幣政策。

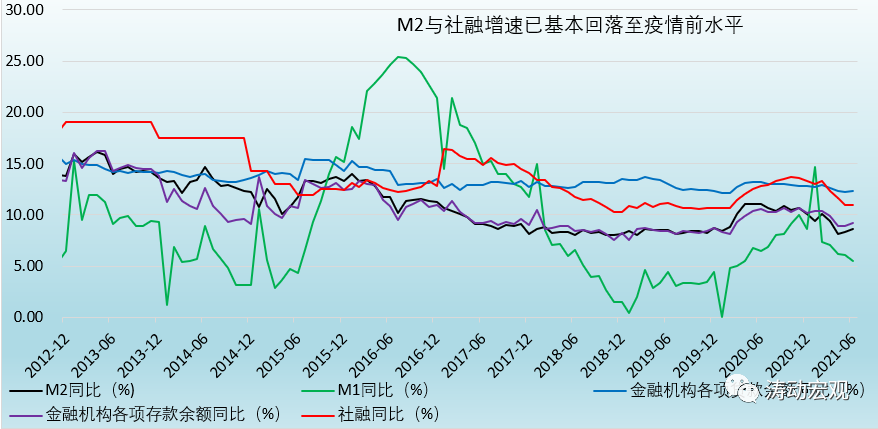

近年來的政策均明確“保持M2、社融增速與名義經(jīng)濟增速基本一致”,并以此為基礎(chǔ)保持宏觀杠桿率水平基本穩(wěn)定。雖然今年6月的M2與社融大超預期(票據(jù)融資和企業(yè)中長期貸款同比明顯多增、房貸少增、企業(yè)存款同比亦大幅多增),但增速基本上已回歸到疫情前的水平,較疫情期間下降明顯(今年前6個月企業(yè)債券和政府債券同比分別少增1.84萬億和1.35萬億、合計少增3.19萬億)。例如,2021年6月,M2、社融存量、貸款余額與存款余額同比增速分別降至8.60%、11%、12.30%和9.20%,已經(jīng)和疫情前的平均水平相當。

這意味著目前M2與社融應已接近于名義潛在經(jīng)濟增速水平,后面進一步下降的空間不大,在支持實體經(jīng)濟的背景下必要性也不高,“保持M2、社融增速與名義經(jīng)濟增速基本一致”的政策目標基本已實現(xiàn),即便貨幣政策轉(zhuǎn)松、M2與社融增速進一步恢復,相應的資金在監(jiān)管政策高壓下也有一定保證。

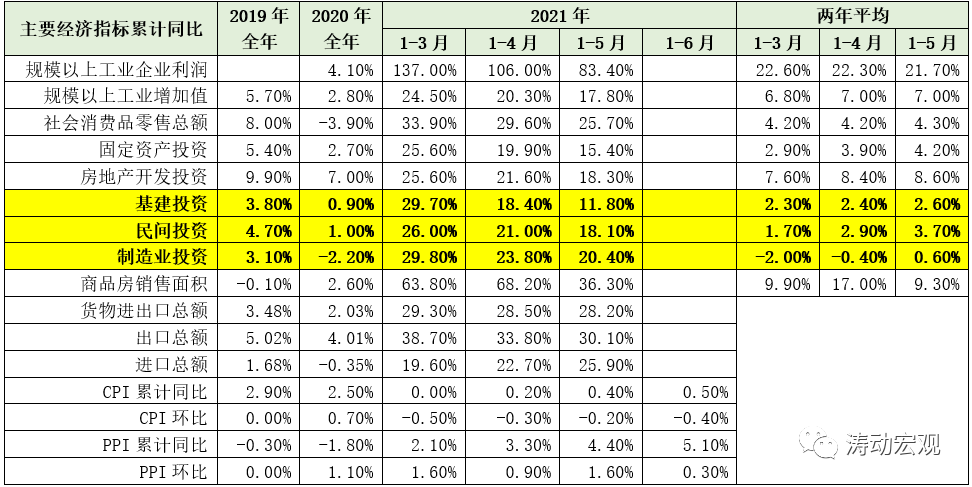

今年4月30日的政治局會議提出“用好穩(wěn)增長壓力較小的窗口期”,其背景在于今年一季度經(jīng)濟數(shù)據(jù)相當亮眼、年內(nèi)實現(xiàn)“6%以上經(jīng)濟增速”的目標不大,如一季度經(jīng)濟同比增速達到18.30%,兩年平均增長5%。但是從今年上半年、特別是二季度以來的數(shù)據(jù)來看,穩(wěn)增長、保就業(yè)的壓力可能正變得越來越突出,畢竟當前階段的經(jīng)濟修復仍主要依靠出口端、房地產(chǎn)拉動,諸如民間投資、制造業(yè)投資還比較弱。這表明政策層面提及的窗口期也越來越窄,經(jīng)濟增速逐步向潛在增速靠近甚至重新向下的通道已經(jīng)形成,后續(xù)政策層面更重要在“穩(wěn)”,在防風險的背景下可能重在觀望和微調(diào),同時致力于解決好內(nèi)部問題。

(一)從具有前瞻性的PMI指標來看,自今年4月以來,制造業(yè)PMI數(shù)值與非制造業(yè)PMI數(shù)值便開始趨于回落,表明經(jīng)濟修復之后開始回落常態(tài),后面經(jīng)濟超預期的可能性應會有所降低。

(二)從三駕馬車的表現(xiàn)來看,消費與投資等內(nèi)需整體上仍處于低位緩慢修復態(tài)勢,房地產(chǎn)投資與貿(mào)易端延續(xù)了2020年的表現(xiàn),對上半年的經(jīng)濟修復貢獻力度較大,如1-5月的房地產(chǎn)投資累計同比、貨物進出口總額累計同比分別達到8.60%和28.20%。其中,房地產(chǎn)投資累計同比的兩年平均值高達8.60%,1-5月民間投資與制造業(yè)投資累計同比的兩年平均值則分別為3.70%和0.60%,較2019年的水平還有不少距離。

(三)PPI上行壓力比較大,但此輪PPI上行主要在于海外端,并非前期央行政策放松的結(jié)果,而CPI弱勢仍比較明顯,因此PPI上行并非是國內(nèi)央行政策轉(zhuǎn)松的制約因素。

長期以來,中美經(jīng)濟周期錯位明顯,使得這兩大經(jīng)濟體的政策周期也呈現(xiàn)出明顯的不同步特征。例如,在2013-2015年美聯(lián)儲貨幣政策逐步回歸正常化的那段時期,中國貨幣政策卻迎來了史無前例的大寬松時期(多次降息和降準),造就了2015年的那一段股市大牛。此輪周期中,中國經(jīng)濟率先從2020年二季度逐步修復、政策則從2020年5月在力度上逐步回歸正常化,而美國經(jīng)濟則自2020年四季度才開始逐步修復、政策自今年一季度起才開會進入回歸正常化的預期中。

因此,中國比美國在經(jīng)濟基本面修復上要提早兩個季度、在政策回歸上則要提早近一年,從這個角度來看,在基數(shù)效應減弱的背景下,中國經(jīng)濟基本面也將較美國率先回歸常態(tài)、重新趨于下行,政策層面亦將跟隨經(jīng)濟基本面率先轉(zhuǎn)松。同時為應對美聯(lián)儲后面的政策調(diào)整,現(xiàn)階段的轉(zhuǎn)松實際上也會后續(xù)的進一步收緊創(chuàng)造了更多的空間,未來更大的政策決定力量取決于國內(nèi)經(jīng)濟基本面強弱以及美聯(lián)儲政策正常化進程和力度,在美聯(lián)儲Taper甚至逐步加息的過程中,未來已經(jīng)提前進入寬松格局的中國央行也將更有空間跟隨美聯(lián)儲相應調(diào)整貨幣政策立場。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標題: 天平正悄悄發(fā)生變化