投拓狗日記

投拓狗日記 作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

“芽總,收并購項(xiàng)目中,關(guān)于增資擴(kuò)股的優(yōu)劣勢、特性能不能詳細(xì)講一下”。行吧,安排!

開篇前,新芽覺得關(guān)于增資擴(kuò)股的優(yōu)勢,最需要大家記住的就是以下幾點(diǎn):

1)節(jié)稅明顯——時(shí)間換空間;

2)增資資金可用于項(xiàng)目開發(fā);

3)增資獲得的股權(quán)干凈安全——不繼承原股東債務(wù)與風(fēng)險(xiǎn);

4)可構(gòu)成國有企業(yè)進(jìn)場交易特例。

下文將為大家逐一講解:

1、公允、非公允增資

什么是公允增資、不公允增資?

目標(biāo)公常常會(huì)出現(xiàn)凈資產(chǎn)與注冊資本金不一致的情況下。

根據(jù)資產(chǎn)凈值進(jìn)行增資叫做公允增資;

不按照資產(chǎn)凈值標(biāo)準(zhǔn)進(jìn)行增資叫做非公允增資。實(shí)踐中一般是按照注冊資本金標(biāo)準(zhǔn)進(jìn)行增資。

例如:若目標(biāo)公司注冊資本金為1000萬元而凈資產(chǎn)值為2000萬元,現(xiàn)引入新的投資人增資,增資完成后投資人的持股比例為50%。

在公允增資的情況下,投資人需向目標(biāo)公司支付的增資款金額為2000萬元:其中1000萬元計(jì)入新增注冊資本,1000萬元計(jì)入目標(biāo)公司資本公積,目標(biāo)公司的注冊資本金變更為2000萬元。

而若進(jìn)行非公允增資,則投資人僅向目標(biāo)公司增資1000萬元,全部計(jì)入注冊資本,目標(biāo)公司的注冊資本金變更為2000萬元。

2、增資擴(kuò)股VS股權(quán)轉(zhuǎn)讓

交易主體不同——

股權(quán)轉(zhuǎn)讓是目標(biāo)公司原股東將持有的目標(biāo)公司股權(quán)轉(zhuǎn)讓給投資人的行為,是發(fā)生在新老股東之間的交易;增資是投資人與目標(biāo)公司之間的交易。在股權(quán)轉(zhuǎn)讓模式下,目標(biāo)公司的注冊資本并不發(fā)生改變。在增資模式下,目標(biāo)公司的注冊資本增加。

資人對目標(biāo)公司的權(quán)利義務(wù)來源不同——

在股權(quán)轉(zhuǎn)讓模式下,投資人的股東地位來源于轉(zhuǎn)讓股權(quán)的原股東,投資人在繼受取得目標(biāo)公司股東身份的同時(shí),也繼承原股東在目標(biāo)公司的權(quán)利和義務(wù);在增資模式下,投資人對目標(biāo)公司權(quán)利義務(wù)由增資協(xié)議進(jìn)行約定,與原股東對目標(biāo)公司的權(quán)利義務(wù)及其履行情況無關(guān)。

對原股東出資瑕疵的責(zé)任不同——

在股權(quán)轉(zhuǎn)讓模式下,若股東將存在出資不實(shí)等瑕疵的股權(quán)轉(zhuǎn)讓給投資人,且投資人對此知道或者應(yīng)當(dāng)知道的,則應(yīng)就原股東的出資瑕疵向目標(biāo)公司承擔(dān)連帶責(zé)任;在增資模式下,投資人對項(xiàng)目公司原股東的出資義務(wù)的履行情況則無須承擔(dān)連帶責(zé)任。

內(nèi)部決議程序不同——

在股權(quán)轉(zhuǎn)讓模式下,有限責(zé)任公司的股東向股東以外的人轉(zhuǎn)讓股權(quán),應(yīng)當(dāng)經(jīng)其他股東過半數(shù)同意并需保證其他股東在同等條件下的優(yōu)先購買權(quán);在增資模式下,增資方案由董事會(huì)制定,增資決議必須經(jīng)代表三分之二以上表決權(quán)的股東通過;同時(shí),增資情況下也需保證原股東對增資的優(yōu)先認(rèn)繳權(quán)。

涉稅情況不同——

在股權(quán)轉(zhuǎn)讓模式下,股東獲得的股權(quán)轉(zhuǎn)讓價(jià)款的溢價(jià)增值部分應(yīng)繳納個(gè)人或企業(yè)所得稅。在增資模式下,由于增資款屬于股權(quán)投資用于企業(yè)發(fā)展,并非目標(biāo)公司盈利或者收益,原股東也并未獲取收益,因此,投資人、目標(biāo)公司及其原股東在該環(huán)節(jié)無須繳稅所得稅。

3、增資擴(kuò)股四大優(yōu)勢

屬于新增股本,安全性高——

在股權(quán)轉(zhuǎn)讓的模式下,投資人可能需就所受讓股權(quán)的原持有人瑕疵出資的行為承擔(dān)連帶責(zé)任。此外,若目標(biāo)股權(quán)原持有人存在債務(wù)糾紛還可能導(dǎo)致目標(biāo)股權(quán)被質(zhì)押、凍結(jié),從而影響交易的完成;

而在增資收購中,因增資行為取得的目標(biāo)公司股權(quán)屬于原始取得而非繼受取得,因此,目標(biāo)公司原股東的出資瑕疵及債權(quán)債務(wù)糾紛均不會(huì)影響到增資方權(quán)益。且即使原股東持有的股權(quán)上設(shè)置了質(zhì)押權(quán),因被質(zhì)押的股權(quán)對應(yīng)的出資額并未發(fā)生變化,因此該質(zhì)押權(quán)的存在也不影響增資的進(jìn)行。

增資后股權(quán)轉(zhuǎn)讓對稅負(fù)的降低——

股權(quán)收購?fù)婕暗礁哳~的溢價(jià),這部分股權(quán)溢價(jià)對應(yīng)著大量的所得稅。因增資過程中不涉及流轉(zhuǎn)稅、所得稅、土地增值稅等項(xiàng)目,實(shí)操中經(jīng)常被用到,甚至成為了所謂的“避稅盾牌”。

關(guān)于增資后股權(quán)轉(zhuǎn)讓的兩個(gè)稅籌小知識(shí):

方法一:收購方可先通過將部分資金以增資款形式注入項(xiàng)目公司并成為控股股東、完成注冊資本實(shí)繳手續(xù)后,項(xiàng)目公司通過償還股東借款等形式將資金轉(zhuǎn)至轉(zhuǎn)讓方。然后,轉(zhuǎn)讓方再將所持有已稀釋后的股權(quán)通過股權(quán)內(nèi)部轉(zhuǎn)讓的方式,轉(zhuǎn)讓給收購方,由此實(shí)現(xiàn)稅負(fù)降低。

方法二:市面上還有通過稅收優(yōu)惠地設(shè)立SPV的方式。具體的操作步驟,即在收購方完成增資后,轉(zhuǎn)讓方將所持有的已稀釋后的項(xiàng)目公司股權(quán)以評(píng)估值轉(zhuǎn)至自身關(guān)聯(lián)方在稅收優(yōu)惠地設(shè)立的SPV,再由SPV將所持目標(biāo)公司股權(quán)以較高的溢價(jià)轉(zhuǎn)讓給收購方,并就股權(quán)轉(zhuǎn)讓溢價(jià)享受當(dāng)?shù)氐亩愂諆?yōu)惠政策,由此實(shí)現(xiàn)最大限度的低稅負(fù)轉(zhuǎn)讓。

為目標(biāo)公司直接引進(jìn)投資——

因在股權(quán)轉(zhuǎn)計(jì)模式下,交易價(jià)款需支付給被收購股權(quán)的股東,且其中必然包含股權(quán)增值的補(bǔ)償,實(shí)現(xiàn)了原股股權(quán)投資增值部分的收益變現(xiàn)。

而在增資模式下,投資人的資金可直接用于項(xiàng)目開發(fā),且增資款無論是讓入注冊資本金還是計(jì)入股權(quán)溢價(jià)(即計(jì)入資本公積的部分)均歸屬于目標(biāo)公司,不存在原有股東的股權(quán)增值提前變現(xiàn)的問題,相應(yīng)地降低了投資人的投資風(fēng)險(xiǎn)。但需注意的是,在持有同比例股權(quán)的情況下,因?qū)?yīng)的出資額不同,所以增資環(huán)節(jié)投資人支出的資金要高于股權(quán)轉(zhuǎn)讓。

增資可構(gòu)成國企股權(quán)變動(dòng)進(jìn)場交易的例外——

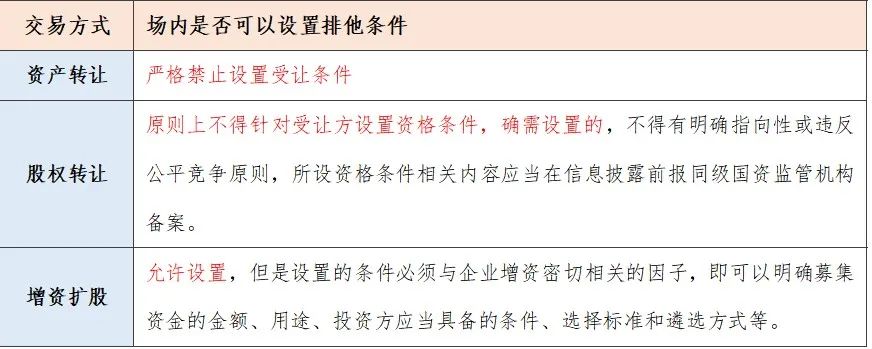

2016年6月24日公布《企業(yè)國有資產(chǎn)交易監(jiān)督管理辦法》(即32號(hào)令)以前,國有資產(chǎn)監(jiān)管部門并無關(guān)于國有企業(yè)增資必須通過產(chǎn)權(quán)交易所公開進(jìn)行的明確統(tǒng)一規(guī)定。而32號(hào)令則明確將國有企業(yè)產(chǎn)權(quán)轉(zhuǎn)讓、國有企業(yè)增資均納人該辦法監(jiān)管范圍,并明確規(guī)定包括上述兩種方式在內(nèi)的國有資交易行為應(yīng)在產(chǎn)權(quán)交易機(jī)構(gòu)中公開進(jìn)行。

但與企業(yè)產(chǎn)權(quán)轉(zhuǎn)讓(也就是股權(quán)轉(zhuǎn)讓)的嚴(yán)格監(jiān)管相比,32號(hào)令還對可適用非公開協(xié)議增資的情形進(jìn)行了明確規(guī)定。其中第四十五條第(二)款規(guī)定,因國家出資企業(yè)與特定投資方建立戰(zhàn)略合作伙伴或利益共同體需要,由該投資方參與國家出資企業(yè)或其子企業(yè)增資,經(jīng)同級(jí)國資監(jiān)管機(jī)構(gòu)批準(zhǔn),可以采取非公開協(xié)議方式進(jìn)行增資;而第四十六條第(二)款規(guī)定,企業(yè)債權(quán)轉(zhuǎn)為股權(quán),經(jīng)國家出資企業(yè)審議決策,可以采取非公開協(xié)議方式進(jìn)行增資。

在國有房地產(chǎn)企業(yè)股權(quán)交易中,上述兩個(gè)條款所述情況可構(gòu)成國有企業(yè)股權(quán)變動(dòng)進(jìn)場交易的例外情況,而且在實(shí)踐中經(jīng)常遇到。

甚至,即便部分地方要求進(jìn)場交易,增資方式也明顯具有可操作性

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓狗日記”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 三分鐘搞透,地產(chǎn)并購中的增資擴(kuò)股