丁祖昱評樓市

丁祖昱評樓市

信實創(chuàng)辦于1989年,被評為“全國優(yōu)秀律所”、“司法部部級文明律所”,在廈門(湖里、集美)、上海、福州、泉州、龍巖、漳州、三明、莆田、寧德設(shè)有分所,在廈門大學(xué)設(shè)有分部,擁有律師300余名。微信號: FJLHXSLSSWS

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

2021年12月15日,國家統(tǒng)計局公布了前11個月國民經(jīng)濟運行情況以及房地產(chǎn)行業(yè)數(shù)據(jù)。11月份,受疫情多點散發(fā)等因素影響,市場銷售增速有所回落,但基本生活類和部分升級類商品零售增勢較好。從累計看,1-11月份社會消費品零售總額保持兩位數(shù)較快增長,線上消費需求持續(xù)釋放,消費市場延續(xù)復(fù)蘇態(tài)勢。

房地產(chǎn)方面,國家統(tǒng)計局新聞發(fā)言人就2021年11月份國民經(jīng)濟運行情況答記者問時表示,今年以來,各地堅持購租并舉、因城施策,促進房地產(chǎn)市場健康發(fā)展,成效逐步顯現(xiàn),部分城市房地產(chǎn)價格較快上漲的勢頭得到了抑制。

從全國來看,房地產(chǎn)市場總體穩(wěn)定,商品房銷售和投資保持增長,增勢有所減緩。前11個月,商品房銷售面積同比增長4.8%,比1-10月份回落2.5個百分點;房地產(chǎn)開發(fā)投資增長6%,比1-10月份回落1.2個百分點。

但也要看到,部分城市受人口流出、經(jīng)濟發(fā)展困難等多重因素影響,房地產(chǎn)市場下行壓力有所增加,一些前期依靠高負債盲目擴張的房地產(chǎn)企業(yè)債務(wù)風(fēng)險上升。

盡管存在這些問題,房地產(chǎn)行業(yè)穩(wěn)定發(fā)展仍然具備較多有利條件,比如經(jīng)過市場調(diào)整,市場參與者更加理性,房地產(chǎn)長效機制也在逐步完善。

01 11月銷售面積環(huán)比增19% 預(yù)計全年銷售面積同比增2%-4%

國家統(tǒng)計局數(shù)據(jù)顯示,2021年1-11月,商品房銷售面積158131萬平方米,同比增長4.8%;比2019年1-11月增長6.2%,兩年平均增長3.1%。其中,住宅銷售面積增長4.4%,辦公樓銷售面積增長2.0%,商業(yè)營業(yè)用房銷售面積下降2.6%。商品房銷售額161667億元,增長8.5%;比2019年1-11月增長16.3%,兩年平均增長7.8%。其中,住宅銷售額增長9.3%,辦公樓銷售額下降3.0%,商業(yè)營業(yè)用房銷售額下降2.2%。

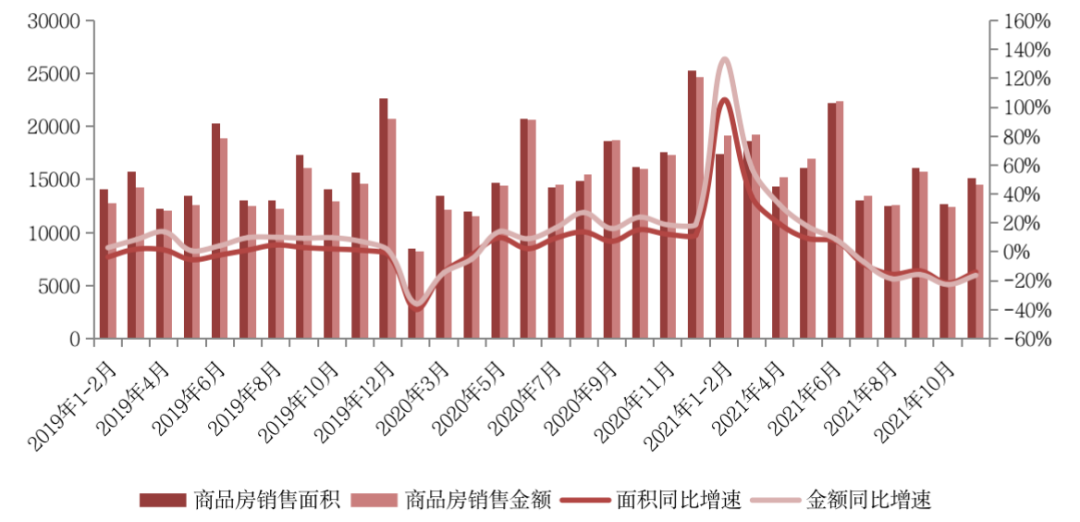

從單月來看,11月全國商品房共計銷售15090萬平方米和14482億元,較10月分別環(huán)比跳增19%和17%。全國銷售表現(xiàn)下行趨勢整體未變,面積和金額同比分別降14%和16.3%;但同比降幅分別較10月收窄7.6pct和6.3pct。

銷售表現(xiàn)單月環(huán)比跳增是以多城進一步以價換量為代價。11月全國商品房銷售均價環(huán)比再降1.5%。更為主要地,居民涉房信貸繼續(xù)有放松跡象,房貸利率下降刺激一部分擠壓購房需求釋放。

全國月度商品房銷售面積、銷售金額及其同比走勢(單位:萬平方米、億元)

數(shù)據(jù)來源:國家統(tǒng)計局

居民涉房信貸端的收緊使得全國商品房市場銷售表現(xiàn)長線下行。一部分城市購房者則在居民信貸收緊后暴露出購買力透支的隱疾,另一部分三四線城市受市場下行后預(yù)期轉(zhuǎn)變,購房情緒轉(zhuǎn)向嚴重地持幣觀望。從銷售數(shù)據(jù)來看,商品房銷售面積和金額同比累計增速自3月起逐月下滑,至7月同比增速由正轉(zhuǎn)負,至11月增速降至低點并仍處于探底過程中。

在全國整體下行的趨勢下,各地區(qū)新房銷售表現(xiàn)分化加劇。國家統(tǒng)計局數(shù)據(jù)顯示,2021年1-11月,東部地區(qū)商品房銷售面積65044萬平方米,同比增長5.8%;銷售額92313億元,增長11.8%。中部地區(qū)商品房銷售面積44727萬平方米,增長9.0%;銷售額33218億元,增長11.1%。西部地區(qū)商品房銷售面積42515萬平方米,增長1.2%;銷售額31475億元,增長0.7%。東北地區(qū)商品房銷售面積5844萬平方米,下降7.5%;銷售額4660億元,下降11.0%。

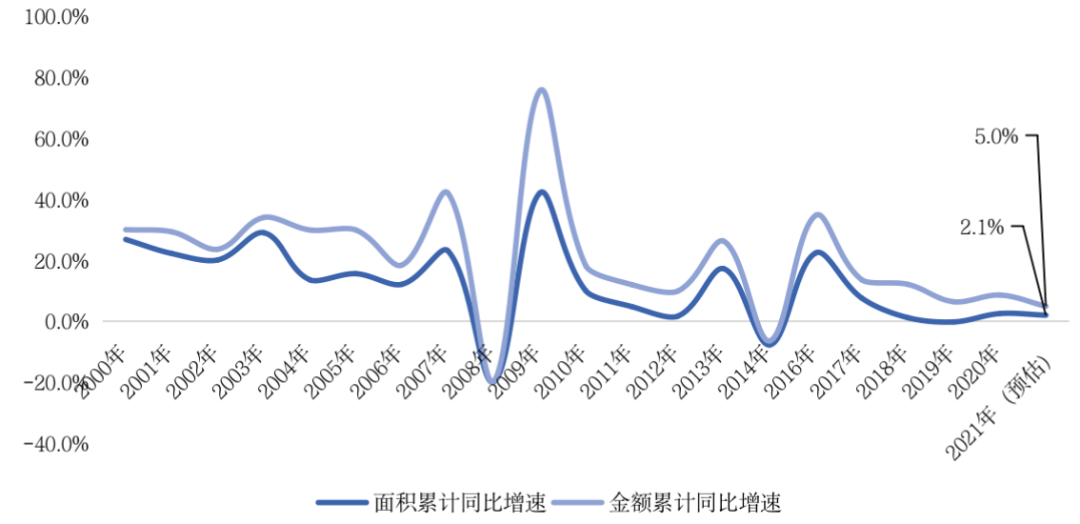

12月,中央重申房地產(chǎn)行業(yè)“支柱產(chǎn)業(yè)”地位和強調(diào)行業(yè)“良性循環(huán)和健康發(fā)展”,并實施降準(zhǔn)0.5個百分點,釋放資金1.2萬億元。政策暖風(fēng)將對恢復(fù)市場信心和促進行業(yè)平穩(wěn)發(fā)展起到積極作用。假設(shè)12月保持11月商品房銷售同比增速估算, 預(yù)計2021年全年商品房銷售規(guī)模將再創(chuàng)新高,面積和金額分別增2.1%和5%。以過往5年前11月銷售規(guī)模占比平均值估算,2021年全年商品房銷售面積和金額也將同比分別增長4%和7.8%。

全國歷年商品房銷售面積、銷售金額同比走勢(單位:%)

數(shù)據(jù)來源:國家統(tǒng)計局

02 全國商品房銷售均價環(huán)比再降1.5%,各能級同比漲幅收窄

根據(jù)全國商品房銷售面積、金額估算來看,11月商品房銷售均價下降至9597元/平方米,環(huán)比再降1.5%。結(jié)合新房銷售表現(xiàn)來看,各地區(qū)通過新一輪“以價換量”促進銷售回款。

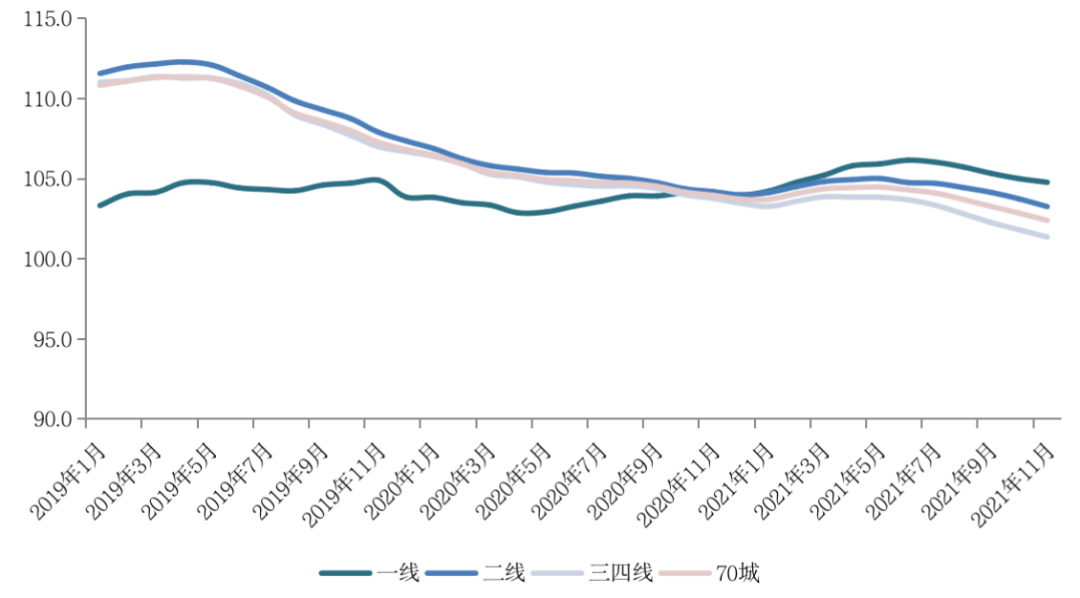

從全國70個大中城市商品住宅銷售價格來看,2021年11月份,70個大中城市商品住宅銷售價格環(huán)比延續(xù)下降態(tài)勢,同比漲幅持續(xù)回落。

11月,一線城市新建商品住宅銷售價格環(huán)比持平。其中,北京和上海環(huán)比分別上漲0.3%和0.2%,廣州下降0.6%,深圳持平。一線城市二手住宅銷售價格環(huán)比下降0.2%,降幅比上月收窄0.2個百分點。其中,北京、上海、廣州和深圳環(huán)比分別下降0.2%、0.1%、0.5%和0.2%。

二線城市新建商品住宅和二手住宅銷售價格環(huán)比均下降0.4%,降幅比上月分別擴大0.2和0.1個百分點。三線城市新建商品住宅銷售價格環(huán)比下降0.3%,降幅與上月相同;二手住宅銷售價格環(huán)比下降0.4%,降幅比上月擴大0.1個百分點。

2019年1月以來70城及各能級城市新建商品住宅價格指數(shù)同比走勢

數(shù)據(jù)來源:國家統(tǒng)計局

同比來看,11月一線城市新建商品住宅和二手住宅銷售價格同比分別上漲4.8%和5.8%,漲幅比上月分別回落0.2和0.9個百分點。二線城市新建商品住宅和二手住宅銷售價格同比分別上漲3.3%和2.0%,漲幅比上月分別回落0.4和0.5個百分點。三線城市新建商品住宅和二手住宅銷售價格同比分別上漲1.4%和0.5%,漲幅比上月分別回落0.4和0.5個百分點。

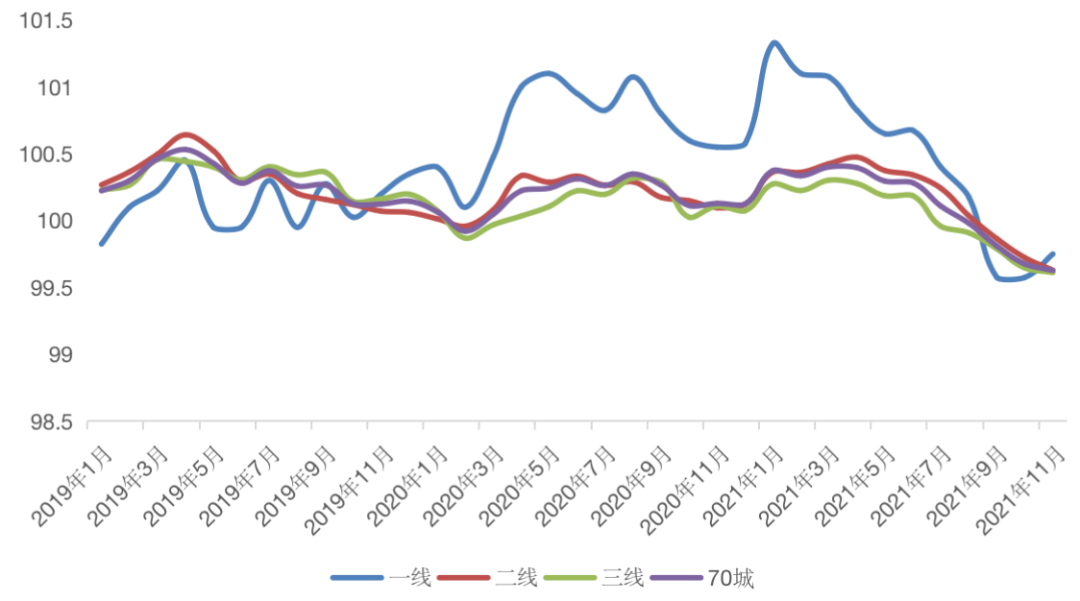

2019年1月以來70城及各能級城市二手商品住宅價格指數(shù)環(huán)比走勢

數(shù)據(jù)來源:國家統(tǒng)計局

我們認為,22余城市出臺了“限跌令”已證明單純的“以價換量”是對短期市場情緒的透支,在多數(shù)城市已失去明顯效果。11月全國銷售表現(xiàn)回升得益于多城信貸政策放松。

03 11月房屋竣工面積同比增15%,新開工同樣表現(xiàn)回暖

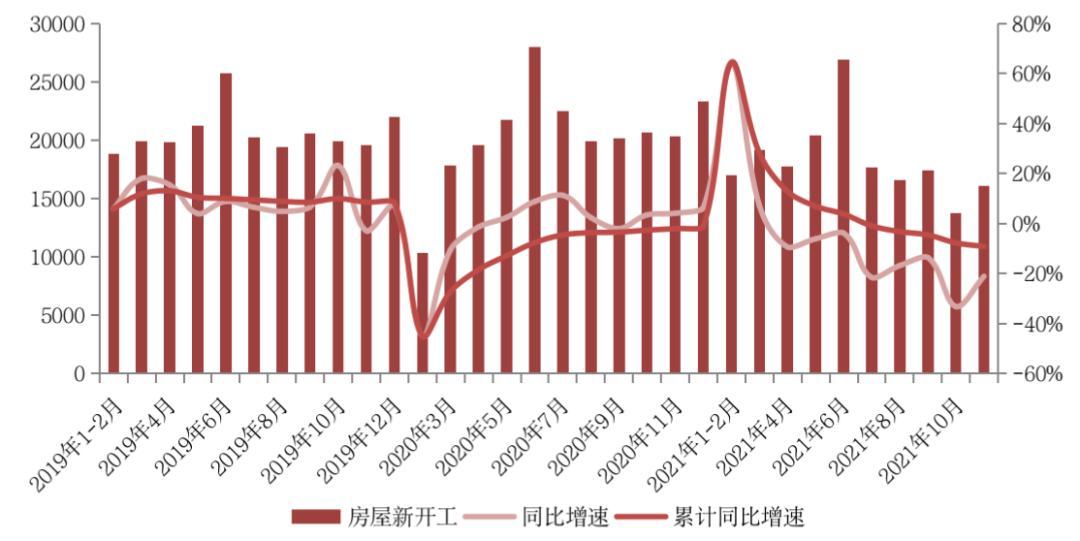

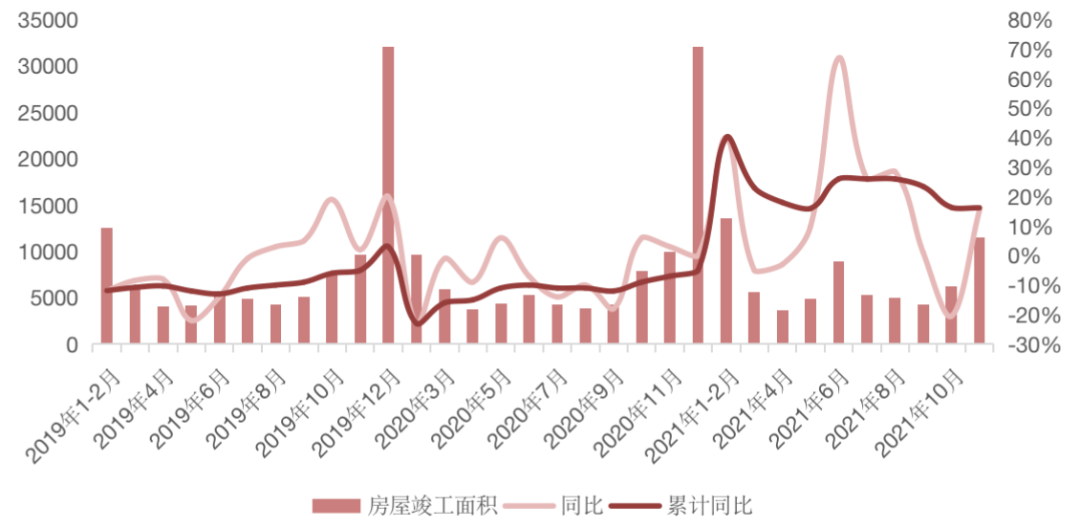

國家統(tǒng)計局數(shù)據(jù)顯示,1-11月,房地產(chǎn)開發(fā)企業(yè)房屋施工面積959654萬平方米,同比增長6.3%。房屋新開工面積182820萬平方米,下降9.1%。房屋竣工面積68754萬平方米,增長16.2%。施工面積和竣工面積較1-10月增幅分別收窄了0.8pct和0.2pct,新開工面積則降幅擴大1.4pct。

房地產(chǎn)開發(fā)企業(yè)新開工面積月度走勢(單位:萬平方米)

11月全國房屋新開工表現(xiàn)回暖,共計16084萬平方米,環(huán)比增17%。但較2020年和2019年同期分別下降21%和17.8%。規(guī)模上來看仍處于歷史較低水平。1-11月房地產(chǎn)開發(fā)企業(yè)到位資金同比增速較1-10月收窄1.6pct。民營開發(fā)企業(yè)在銷售回款難和融資借款難的雙重困境下,繼續(xù)新開工項目存在一定壓力。

單月項目竣工速度于年底發(fā)力,11月全國完成房屋竣工11464萬平方米,同比增速由負轉(zhuǎn)正增15.4%。時至臨近計劃竣工節(jié)點,房企為“保交付”加緊加強施工工期和強度。

房地產(chǎn)開發(fā)企業(yè)竣工面積月度走勢(單位:萬平方米)

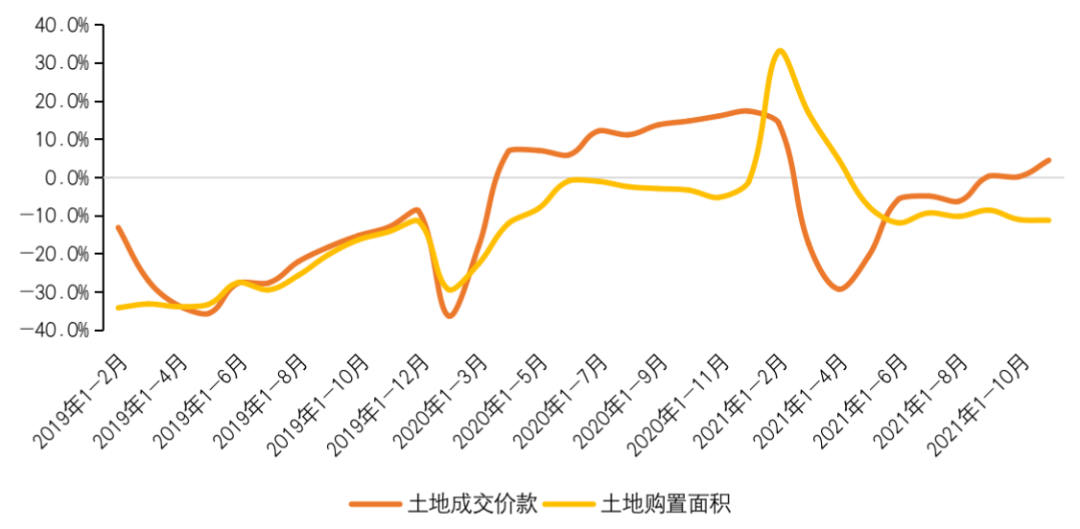

國家統(tǒng)計局數(shù)據(jù)顯示,1-11月,房地產(chǎn)開發(fā)企業(yè)土地購置面積18287萬平方米,同比下降11.2%;土地成交價款14519億元,增長4.5%。11月多個核心城市第三輪集中供地,因此土地成交價款結(jié)構(gòu)性提升。但從土地購置面積和各城市土拍成交多以城投公司托底來看,土地市場已經(jīng)進入到了冰點。房地產(chǎn)資金面收到嚴控下,民營開發(fā)企業(yè)多已無力購置土地,受此影響下土拓投資已難再支撐整體行業(yè)投資規(guī)模。

全國房地產(chǎn)開發(fā)企業(yè)土地購置面積和土地成交價款增速

04 開發(fā)投資同比降幅收窄1.1pct,預(yù)計全年投資增速5%左右

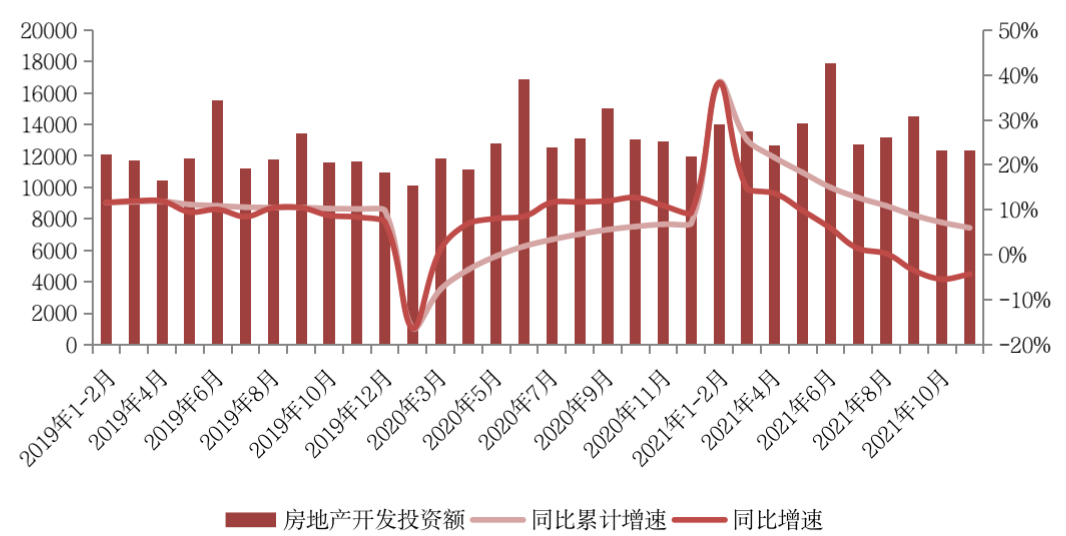

國家統(tǒng)計局數(shù)據(jù)顯示,2021年1-11月,全國房地產(chǎn)開發(fā)投資137314億元,同比增長6.0%;比2019年1-11月增長13.2%,兩年平均增長6.4%。其中,住宅投資103587億元,增長8.1%。其中,東部地區(qū)房地產(chǎn)開發(fā)投資72483億元,同比增長5.8%;中部地區(qū)投資28674億元,增長10.2%;西部地區(qū)投資30959億元,增長4.1%;東北地區(qū)投資5199億元,下降0.9%。

單月來看,11月完成開發(fā)投資額12380億元,環(huán)比持平,同比降4.3%。同比降幅較10月收窄1.1pct。

全國房地產(chǎn)開發(fā)投資額月度走勢(單位:億元)

正如上文所說,新開工和土地購置雙雙同比累計負增長下已無力支撐全行業(yè)開發(fā)投資規(guī)模。11月在竣工短暫“沖量”下開發(fā)投資額增速下降速度放緩。

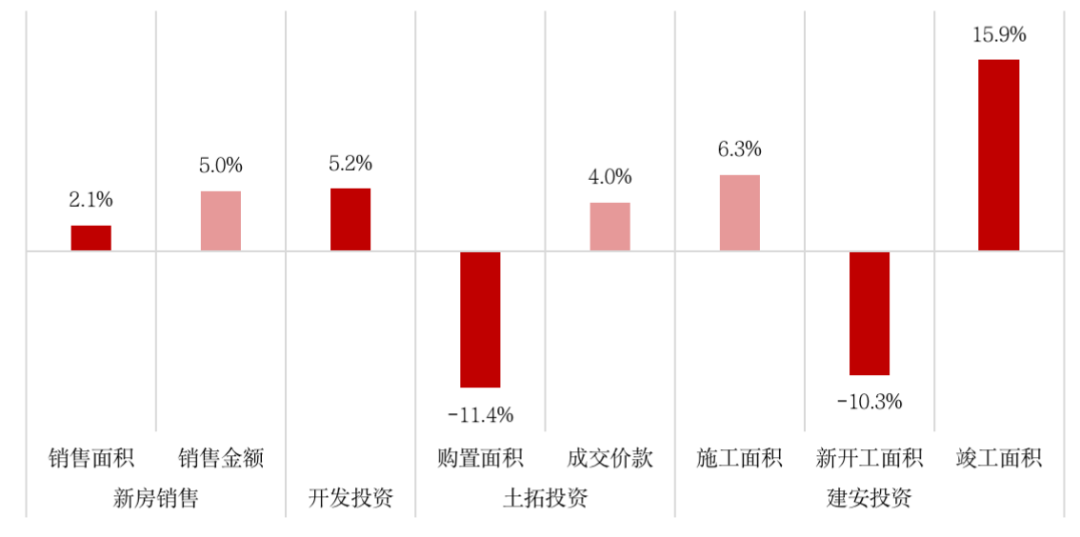

預(yù)估2021年全年房地產(chǎn)開發(fā)投資規(guī)模同比增5.2%。建安投資中竣工投資是開發(fā)投資的最主要支撐力,全年同比料增15.9%。受全行業(yè)下行和過去兩年開工、拿地規(guī)模較高影響,全年新開工面和和土地購置面積將分別降10.3%和11.4%,對開發(fā)投資失去支撐。

全國房地產(chǎn)2021年銷售、投資增速預(yù)估(單位:%)

需要注意的是,根據(jù)CRIC統(tǒng)計的11月百城新房成交數(shù)據(jù)、300城土地成交表現(xiàn)、百強房企銷售金額、企業(yè)新增拿地和新增融資情況來對比,市場表現(xiàn)與統(tǒng)計數(shù)據(jù)在銷售、開工、土地購置等方面趨勢方向上有不一致的情況。

綜合來看,我們認為受房地產(chǎn)行業(yè)資金面流動性緊張影響,銷售和投資面臨較大下行壓力。

其中從商品房銷售來看,隨著包括信貸、融資、土地等各方面調(diào)控的推進,短期來看樓市面臨一定下行壓力。隨著“以價換量”的效用將邊際遞減,西部和東北地區(qū)新房銷售將面臨更大下行壓力。后續(xù)居民涉房信貸放松,包括利率下調(diào)、審核放寬等或?qū)⒃诓糠侄€城市零星展開,對全國整體新房銷售增速刺激作用有限。

房企拿地方面,土地市場冰點狀態(tài)將延續(xù)。高流拍、國企央企托底將成為土地市場常態(tài)。重點城市已經(jīng)開始進一步完善優(yōu)化土拍規(guī)則,但房企資金面未改善前市場熱度難有實質(zhì)轉(zhuǎn)變。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 國家統(tǒng)計局:11月銷售投資環(huán)比回升,同比仍處下降通道