投資與地產(chǎn)

投資與地產(chǎn)

信實創(chuàng)辦于1989年,被評為“全國優(yōu)秀律所”、“司法部部級文明律所”,在廈門(湖里、集美)、上海、福州、泉州、龍巖、漳州、三明、莆田、寧德設(shè)有分所,在廈門大學(xué)設(shè)有分部,擁有律師300余名。微信號: FJLHXSLSSWS

作者:REITOWIN

來源:投資與地產(chǎn)(ID:reitowin)

2021年,國內(nèi)大宗交易基本恢復(fù)正常發(fā)展,上海重回千億量級,北京交易總額居歷史第二,深圳寫字樓和零售資產(chǎn)交易額大幅提升,廣州工業(yè)物流資產(chǎn)受投資機構(gòu)追捧。

2021年,中國經(jīng)濟整體繼續(xù)回升,IMF最新預(yù)測表明,2021年我國經(jīng)濟增速將達(dá)到8.0%,中國經(jīng)濟數(shù)據(jù)的持續(xù)攀升,提振了國內(nèi)外投資者對國內(nèi)大宗交易市場的信心。

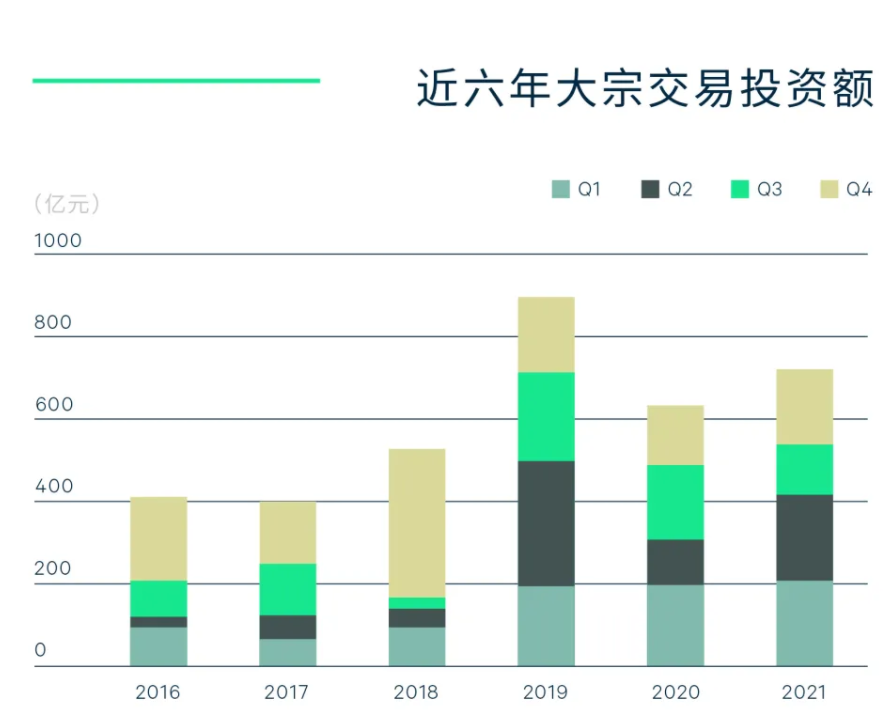

據(jù)第一太平戴維斯數(shù)據(jù)顯示,2021年中國大宗投資市場完成交易總額達(dá)人民幣3,645億元,同比上升28%。

其中,一線城市繼續(xù)往年的火爆,北上廣深的成交額占總成交量的66%。在國際差旅反復(fù)間斷的持續(xù)影響下,外資在國內(nèi)的投資交易受限,內(nèi)資交易占比延續(xù)了2020年的主導(dǎo)地位,為78%。

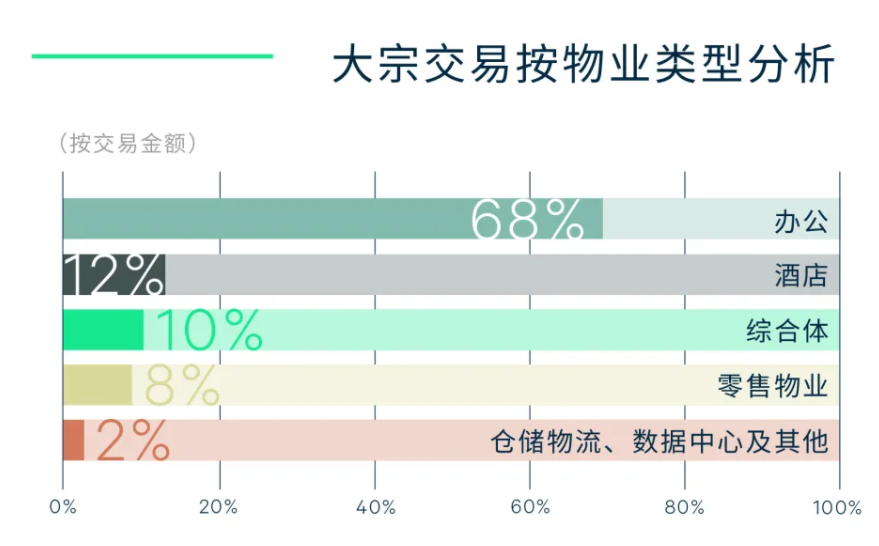

從成交業(yè)類型來看,寫字樓依舊是交易主體,占到總成交量的43%,零售物業(yè)交易上揚,而產(chǎn)業(yè)物流、數(shù)據(jù)中心的交易額在過去一年實現(xiàn)快速增長,成交量同比幾乎翻倍,占總成交額31%。

在2021年的大宗交易市場在諸多數(shù)據(jù)背后,2022年國內(nèi)投資市場的走勢也漸漸清晰:

首先,短時間內(nèi)國內(nèi)房企仍將持續(xù)暴雷,2022年將成為資產(chǎn)收并購大年。2021年,國內(nèi)房地產(chǎn)企業(yè)相繼暴雷,為了穩(wěn)定現(xiàn)金流,大多房企選擇出售資產(chǎn)。而私企出售、國企接盤漸成趨勢,這也造成了2021年國內(nèi)投資資金的活躍。隨著房企的持續(xù)自救與轉(zhuǎn)型,預(yù)計2022年將會有更多優(yōu)質(zhì)物業(yè)入市,2022年的大宗交易市場或?qū)⒖涨盎钴S。

其次,2022年中國投資市場或?qū)⒂瓉硗赓Y資金注入的高潮。2021年,外資雖受國際交通管制等硬件因素影響,但對于國內(nèi)一線城市的布局并未減少,與2020年基本持平。

且值得注意的是,以黑石、高盛為代表的幾大外資基金巨頭在2021年下半年,都表示將在未來加大對亞洲尤其是中國內(nèi)地的物業(yè)投資,這將給予投資者強大的投資信心,在幾大外資巨頭的帶動影響下,外資投資者將加速涌入。

第三,產(chǎn)業(yè)物流、數(shù)據(jù)中心等新興資產(chǎn)交易繼續(xù)強勁增長,外資資本獨大局面或?qū)⒏淖儯瑑?nèi)資企業(yè)爭相入局。產(chǎn)業(yè)、物流園區(qū)以及數(shù)據(jù)中心的交易量呈現(xiàn)連年增長,但板塊市場基本是由境外資本主導(dǎo)。

而2021年,一方面是房企的轉(zhuǎn)型需求,另一方面是源于投資回報率的凸顯,一些境內(nèi)投資者和開發(fā)商進(jìn)入或擴大在該領(lǐng)域的布局。2022年,隨著房地產(chǎn)投資信托基金的逐漸成熟,內(nèi)資對于該領(lǐng)域的投資布局將持續(xù)加大。

第四,辦公物業(yè)成交占比將繼續(xù)穩(wěn)居第一,零售物業(yè)的收購趨向具有豐富運營經(jīng)驗的資本,租賃型住宅物業(yè)資產(chǎn)受資本青睞。

雖然傳統(tǒng)寫字樓資產(chǎn)在近年的回報率與一些基金的回報預(yù)期不符。但在整體寫字樓市場重新回升下,2022年會是長期投資者擴充其資產(chǎn)組合的較好時期。

同時,零售物業(yè)受疫情與電商影響較大,一般資本大多對其持謹(jǐn)慎態(tài)度,而那些具有豐富運營的資本開始明顯趁機加碼布局。在頭部資本,如黑石與華平等的帶動下,租賃型住宅漸受市場矚目。

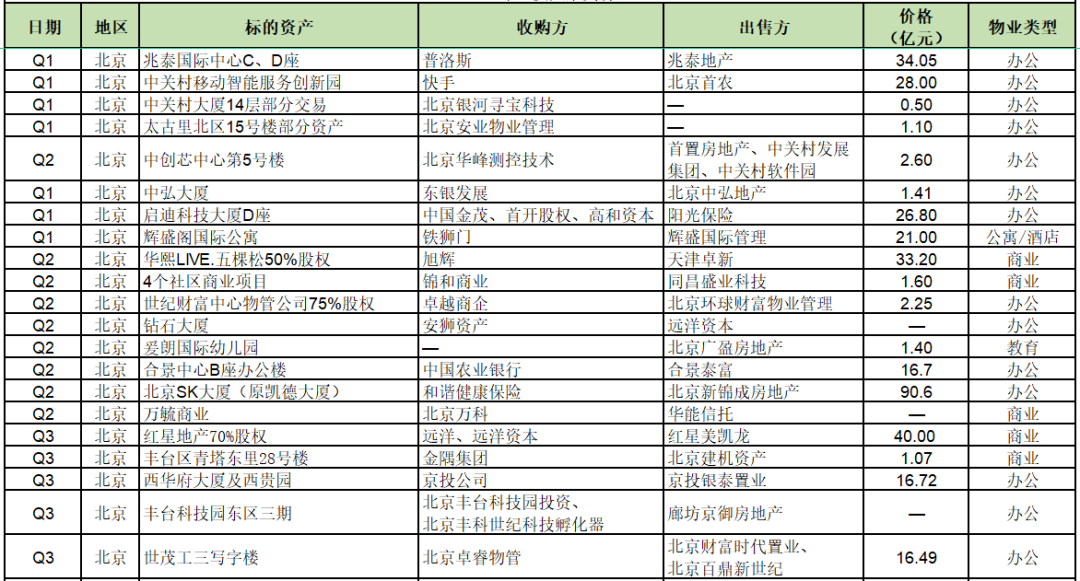

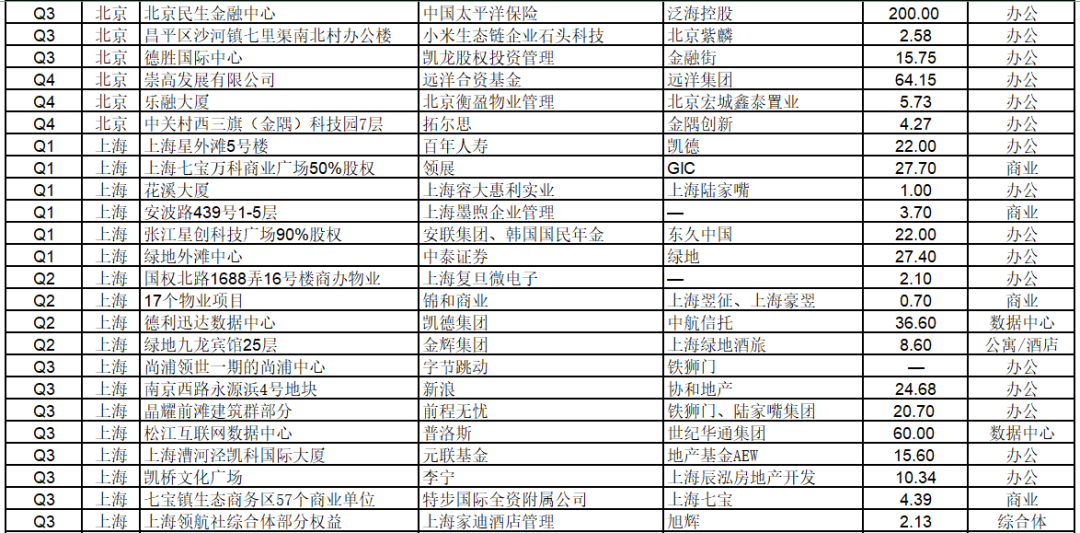

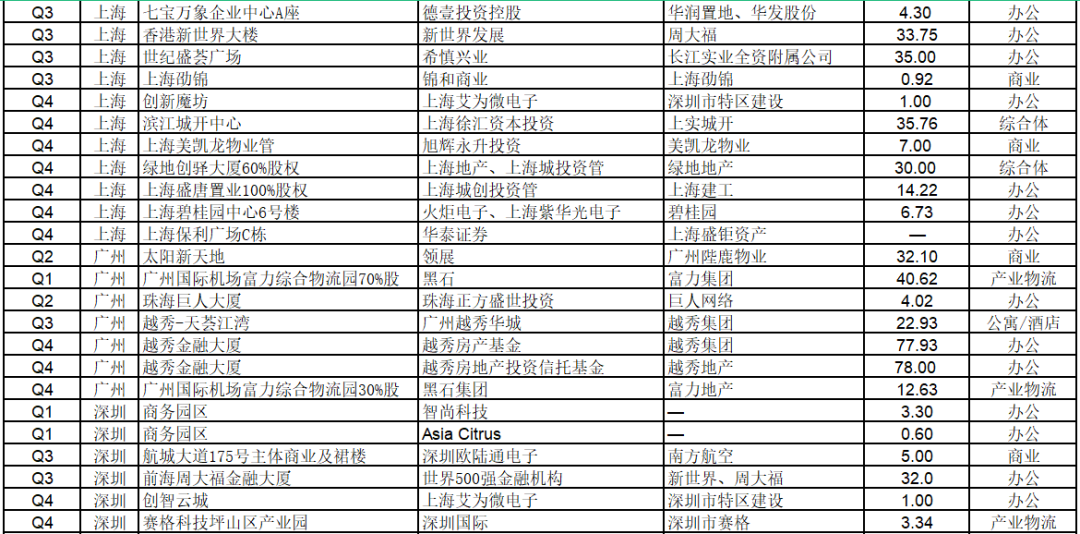

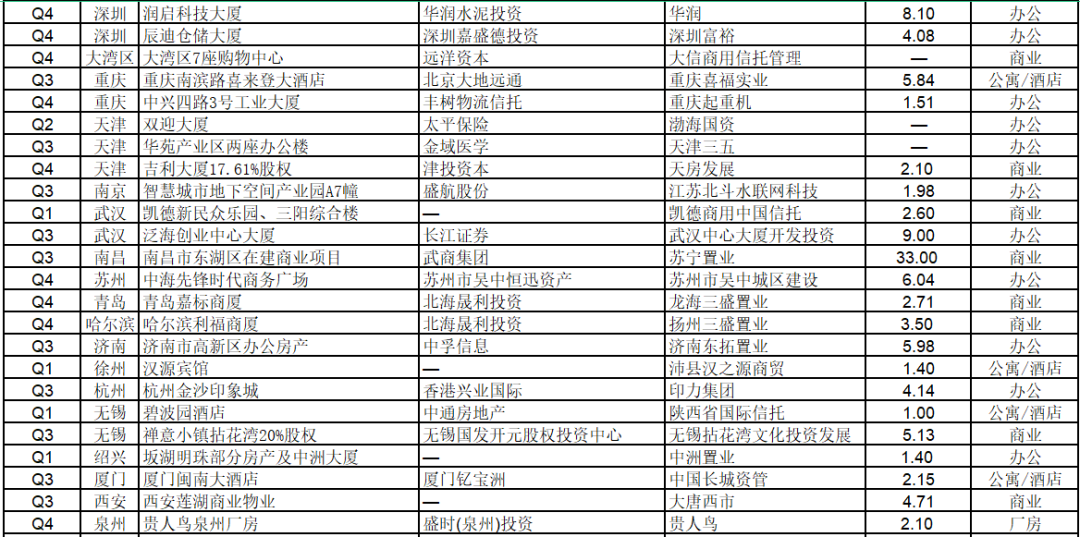

2021年部分商業(yè)地產(chǎn)大宗交易明細(xì):

數(shù)據(jù)來源:睿和研究、房訊網(wǎng)、貓頭鷹研究所

01 北京全年大宗交易總額居歷史第二

疫情常態(tài)之下,大宗物業(yè)流動性加強,北京投資市場在過去一年實現(xiàn)了強勁反彈,全年成交總額居歷史第二,內(nèi)資成交額顯著攀升。

圖片來源:

CBRE《2021年北京房地產(chǎn)市場回顧與展望》

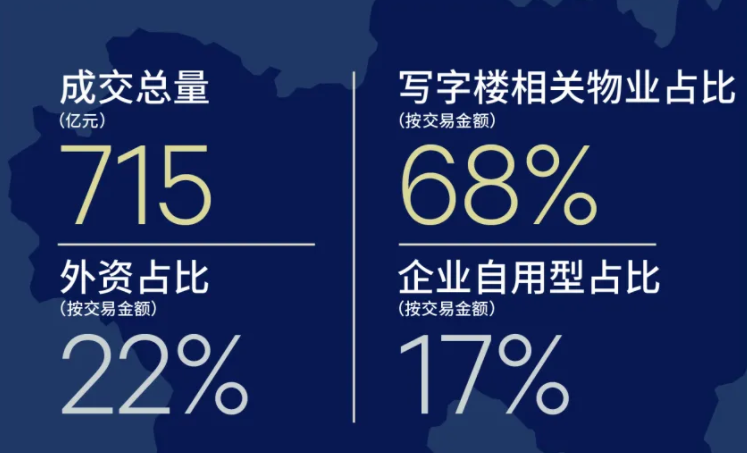

據(jù)世邦魏理仕數(shù)據(jù)顯示,2021年北京大宗交易市場共錄得40筆交易,交易總額達(dá)714.7億元,同比增長13%,僅次于2019年位于歷史第二高,其中6筆超過30億元的超大體量交易占總交易額的的48%,頭部集中度較高。

圖片來源:

CBRE《2021年北京房地產(chǎn)市場回顧與展望》

在買家類型方面,2021年,內(nèi)資買家在超大宗交易上非常活躍,使得內(nèi)資成交金額進(jìn)一步攀升,占全年總成交額的78%;全年外資占總交易額22%,維持較活躍的水平,體現(xiàn)境外投資者看好北京商業(yè)地產(chǎn)中長期基本面,尤其是第四季度,境外資本活躍度反彈,占總交易額的62%,分別為GIC、KIC和HKMA三支主權(quán)基金聯(lián)合遠(yuǎn)洋資本,KKR聯(lián)合方隅控股進(jìn)行的投資。

在物業(yè)類型方面,全年辦公物業(yè)占總成交額的68%,占比為近年最高,反映在整體市場的波動性和不確定性下,辦公物業(yè)的價值韌性和防御性凸顯。企業(yè)自用買家尤其是科技企業(yè)繼續(xù)購置寫字樓,如北京信安世紀(jì)和拓爾思兩家上市科技公司分別買入位于泛中關(guān)村區(qū)域東升子市場的金隅智薈中心獨棟作為辦公自用。

圖片來源:

CBRE《2021年北京房地產(chǎn)市場回顧與展望》

在成交區(qū)域方面,交易熱點重回核心區(qū)域,朝陽及海淀兩區(qū)成交額占比超過65%;豐臺及通州等非核心區(qū)大宗交易額較2020年有所下降;疫情帶來的不確定性讓買家更加重視核心區(qū)域的產(chǎn)業(yè)基礎(chǔ)和區(qū)位優(yōu)勢。

02 上海大宗交易重回千億,蟬聯(lián)全國第一

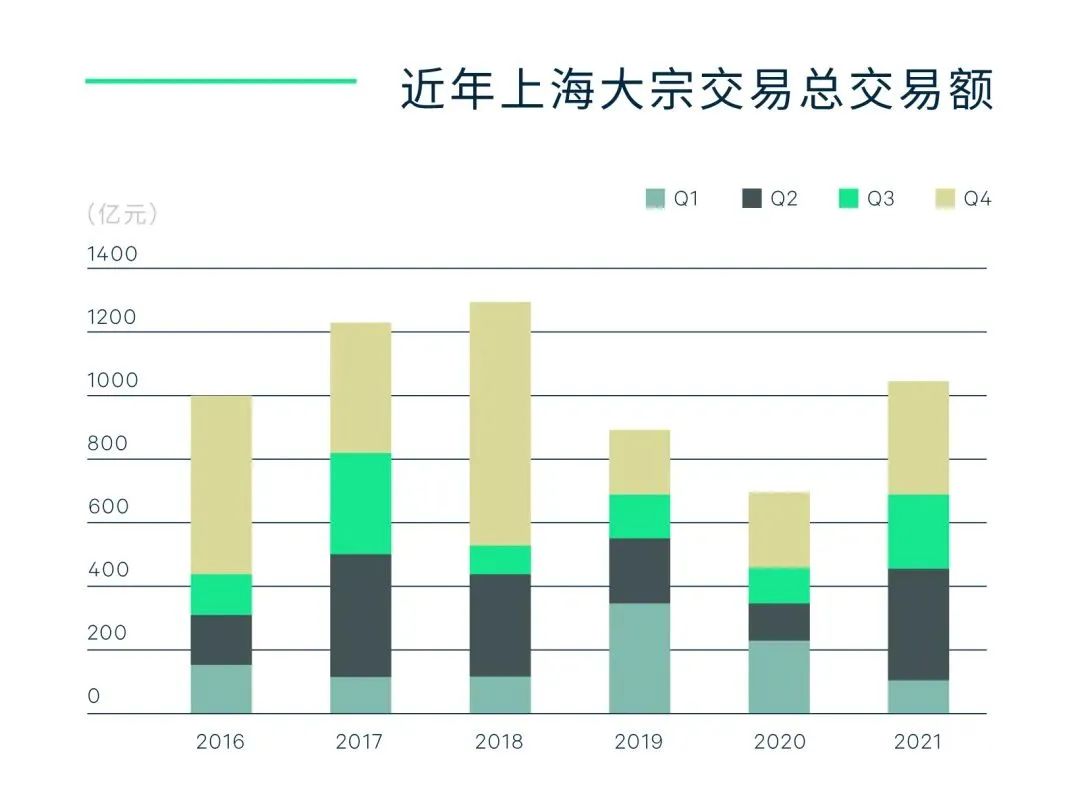

上海投資市場重返千億量級,內(nèi)資仍占主導(dǎo),外資持續(xù)活躍,數(shù)據(jù)中心成為交易新熱點。

圖片來源:

CBRE《2021年上海房地產(chǎn)市場回顧與展望》

據(jù)世邦魏理仕數(shù)據(jù)顯示,2021年上海大宗交易市場共錄得交易89筆,全年交易總額重返千億量級,達(dá)人民幣1,044.3億元,同比上漲51.3%。

圖片來源:

CBRE《2021年上海房地產(chǎn)市場回顧與展望》

從物業(yè)類型來看,寫字樓相關(guān)物業(yè)依舊是主導(dǎo)地位,成交占比52%。買家類型主要以TMT、生物醫(yī)藥為主。其中TMT行業(yè)成交額增長近9倍,生物醫(yī)藥行業(yè)成交額增長約兩倍。

圖片來源:

CBRE《2021年上海房地產(chǎn)市場回顧與展望》

從區(qū)域來看,2021年上海寫字樓中大型成交主要集中在楊浦、陸家嘴、CBD、世博前灘等區(qū)域,北外灘、徐匯、虹橋商務(wù)區(qū)緊隨其后。

值得關(guān)注的是,2021年上海商務(wù)園區(qū)投資型交易筆數(shù)首次超過傳統(tǒng)商辦項目,除核心板塊的成熟項目外,主打生命科學(xué)產(chǎn)業(yè)的商務(wù)園區(qū)得益于環(huán)評所帶來的租金溢價而備受投資者追捧。

工業(yè)物業(yè)成交錄得大幅提升,占比15%,尤其是錄得多筆物流資產(chǎn)包交易。受益于在線新經(jīng)濟而加速發(fā)展的數(shù)據(jù)中心連續(xù)三個季度錄得成交。

此外,年內(nèi)上海綜合體物業(yè)成交比例較去年有所上升,達(dá)9%,并且,以商場為代表的資產(chǎn)包帶動了2021年交易標(biāo)的增大。比如,博楓以89億元收購上海悅薈等五個購物中心,以及平安收購上海來福士廣場和長寧來福士廣場的部分股權(quán)。長租公寓在近年持續(xù)被投資者看好,不少外資資本聯(lián)合本地開發(fā)商進(jìn)行了公寓項目的改造。

投資者類型方面,內(nèi)資買家依舊占據(jù)絕對主力地位,外資買家參與度較上年也有所提升。外資買家中開發(fā)商占比明顯上漲,其資產(chǎn)多配置于酒店、物流等與消費升級相關(guān)的物業(yè)類型。另外,外資地產(chǎn)基金公司則更偏好傳統(tǒng)寫字樓、零售或綜合體項目。

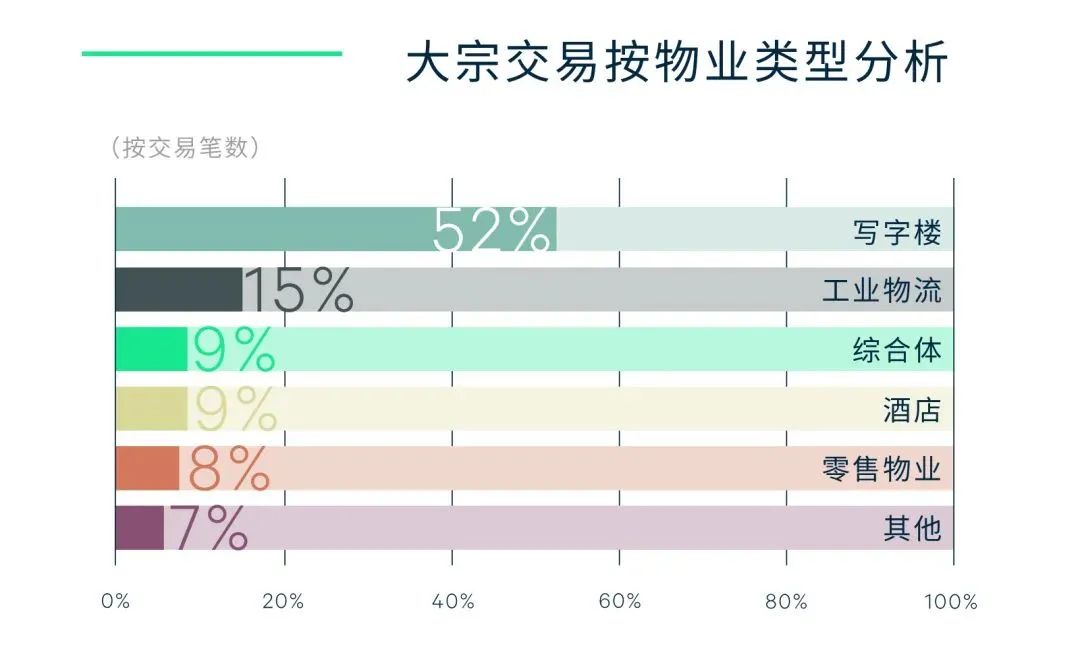

03 深圳寫字樓和零售資產(chǎn)成交額大幅上升

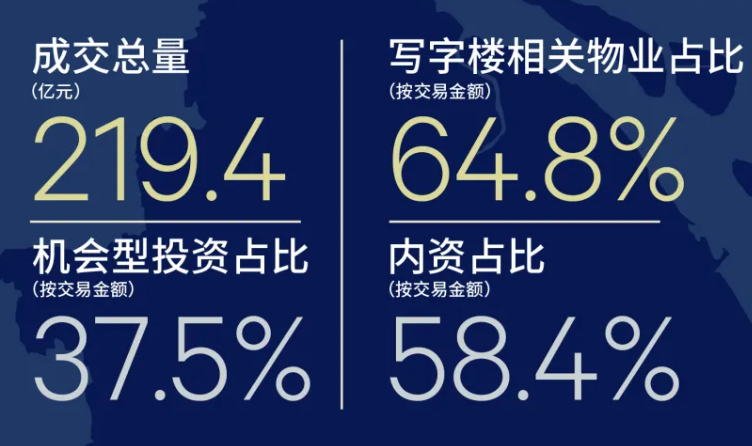

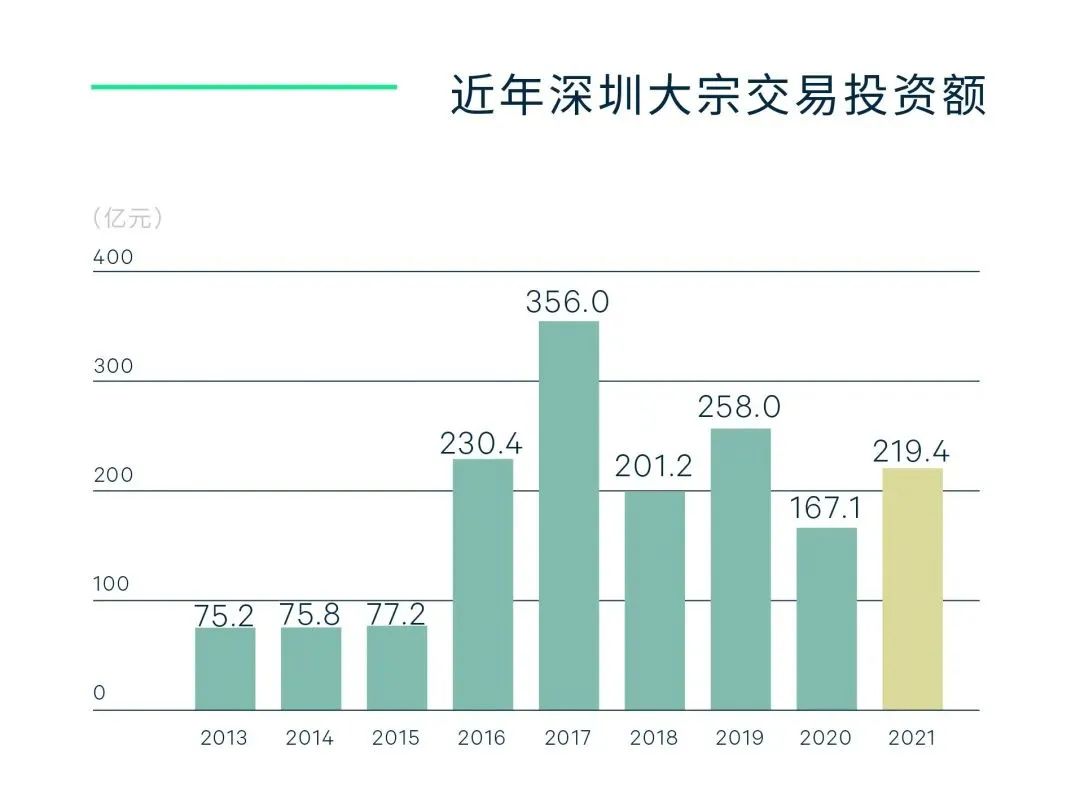

2021年深圳大宗交易市場交易規(guī)模已經(jīng)基本恢復(fù)至疫情前水平。寫字樓成交帶動帶動年度成交額重回疫情前的200億以上。

圖片來源:

CBRE《2021年深圳房地產(chǎn)市場回顧與展望》

據(jù)世邦魏理仕數(shù)據(jù)顯示,2021年深圳大宗交易市場全年共錄得23宗交易,整體成交金額共計219.4億元,同比上升31.0%。

圖片來源:

CBRE《2021年深圳房地產(chǎn)市場回顧與展望》

寫字樓交易占絕對主導(dǎo),成交額占比為64.8%。全年共錄得15宗寫字樓成交案例,成交總額超過人民幣140億元,交易集中在核心區(qū)域,且買家多來自科技企業(yè),購買目的以自用需求為主。

綜合體交易成為年內(nèi)第二大需求成交類型,成交額主要來自某資產(chǎn)包,該資產(chǎn)包的標(biāo)的物業(yè)為一個城市綜合體,涵蓋寫字樓、酒店、商業(yè)和公寓,總成交金額高達(dá)人民幣66億元。

此外,包括倉儲在內(nèi)的工業(yè)物業(yè)得益于其良好的租賃表現(xiàn)、單體投資額較小以及部分項目可以通過城市更新實現(xiàn)價值重塑,持續(xù)受到投資者的熱捧。

市場參與主體方面,企業(yè)是整體市場的主要買家來源,占比為76.0%。除寫字樓交易外,年內(nèi)的商業(yè)和工業(yè)物業(yè)成交的買家也以企業(yè)為主。而從賣方來看,開發(fā)商為主要的賣方構(gòu)成。與此同時,受自用型購買的帶動,資產(chǎn)型交易占主流,占比為60.9%。

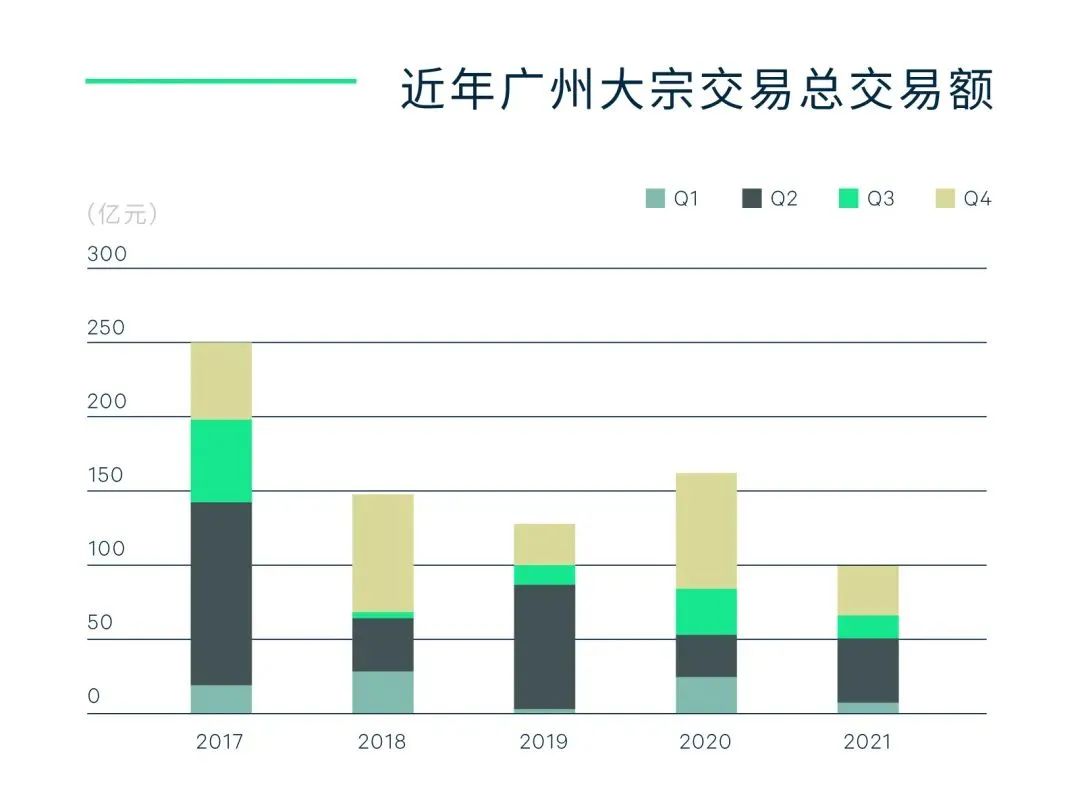

04 廣州優(yōu)質(zhì)工業(yè)物流資產(chǎn)受投資者追捧

相比其他一線城市而言,越來越多的機構(gòu)投資者通過購買工業(yè)物流和另類資產(chǎn),進(jìn)入大灣區(qū)的地產(chǎn)市場,在廣州,物流資產(chǎn)倍受投資者歡迎。

圖片來源:

CBRE《2021年廣州房地產(chǎn)市場回顧與展望》

據(jù)世邦魏理仕數(shù)據(jù)顯示,2021年廣州錄得交易14宗,總成交金額約為102億元人民幣(未統(tǒng)計關(guān)聯(lián)交易),同比減少38%。

圖片來源:

CBRE《2021年廣州房地產(chǎn)市場回顧與展望》

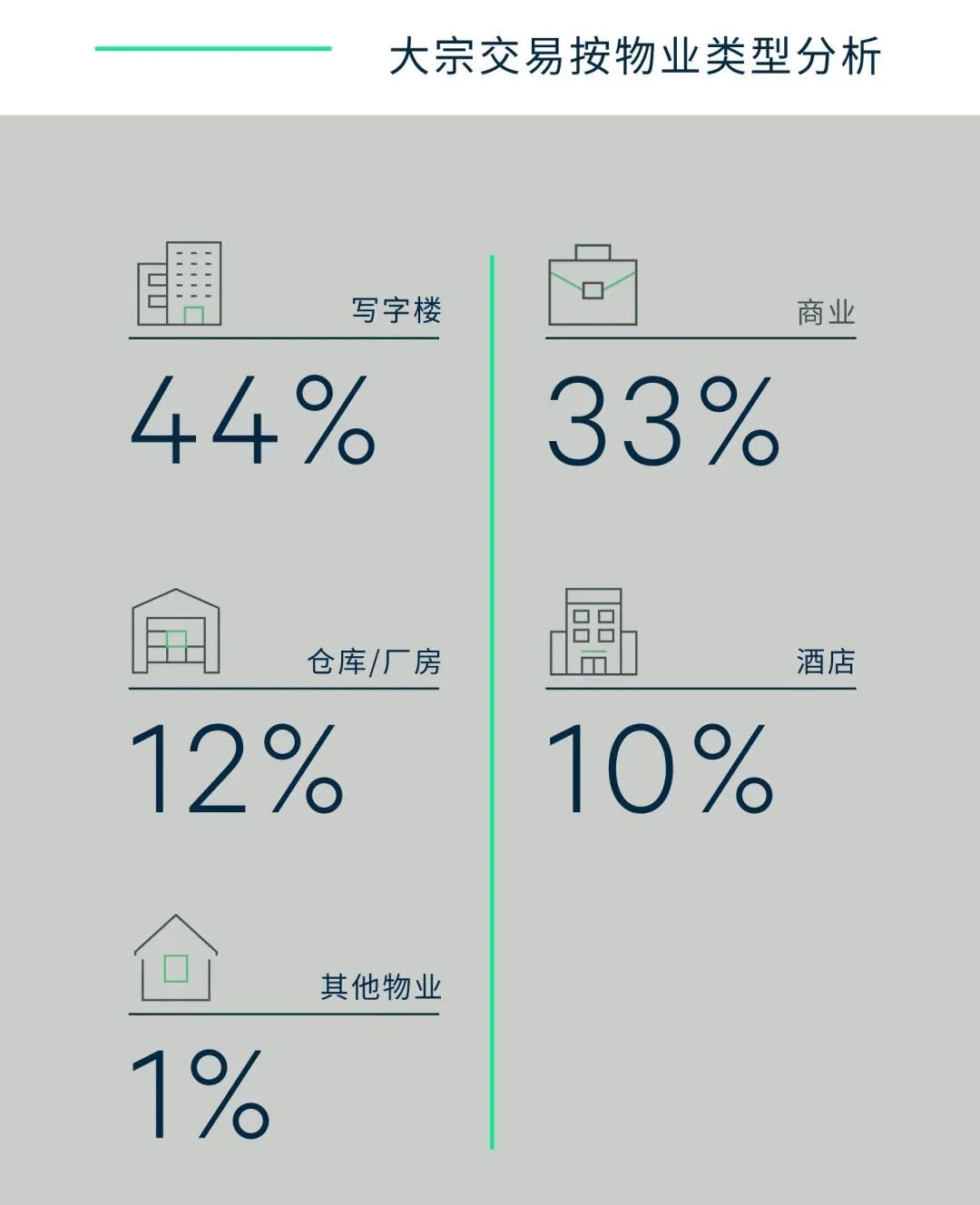

另外,從成交的物業(yè)類型來看,44%的成交案例是寫字樓,但單個成交的金額較小,十億元以上的交易僅錄得1宗。寫字樓買家仍以自用需求為主。

圖片來源:

CBRE《2021年廣州房地產(chǎn)市場回顧與展望》

零售方面,領(lǐng)展32億收購太陽新天地購物中心的交易推動商業(yè)物業(yè)資產(chǎn)占到總成交的33%。

值得注意的是,在廣州,物流資產(chǎn)倍受投資者歡迎,相比寫字樓和商場,越來越多的機構(gòu)投資者通過購買工業(yè)物流和另類資產(chǎn),進(jìn)入大灣區(qū)的地產(chǎn)市場,包括黑石購買富力物流園、吉寶購買的數(shù)據(jù)中心資產(chǎn)包,以及領(lǐng)展購買的第一產(chǎn)業(yè)物流園資產(chǎn)包等。

隨著大灣區(qū)內(nèi)更多交通及基礎(chǔ)設(shè)施建設(shè)不斷完善,加之政策利好,物流園、商務(wù)園區(qū)、數(shù)據(jù)中心、養(yǎng)老地產(chǎn)和長租公寓,都成為了近期機構(gòu)投資者所關(guān)注的物業(yè)類型。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投資與地產(chǎn)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 3,645億!2021年全國大宗交易市場全面回歸之后,2022年將走向哪里?