杠桿地產(chǎn)

杠桿地產(chǎn)

信實創(chuàng)辦于1989年,被評為“全國優(yōu)秀律所”、“司法部部級文明律所”,在廈門(湖里、集美)、上海、福州、泉州、龍巖、漳州、三明、莆田、寧德設(shè)有分所,在廈門大學(xué)設(shè)有分部,擁有律師300余名。微信號: FJLHXSLSSWS

作者:桿姐

來源:杠桿地產(chǎn)(ID:Property-Market)

回溯一下:

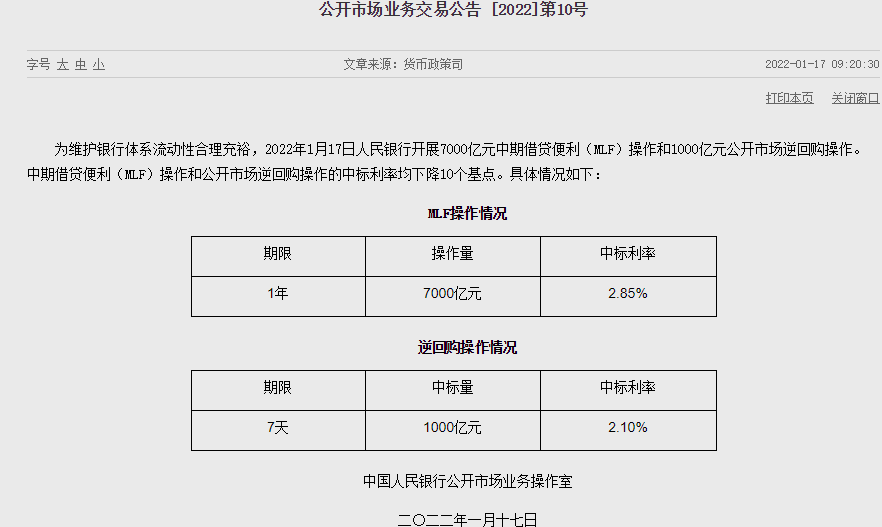

2022年1月17日,央行7000億元1年期MLF(中期借貸便利)操作,利率2.85%,此前為2.95%;同日進行1000億元7天期逆回購操作,中標(biāo)利率2.1%,從原來的2.2%下調(diào)10個基點。

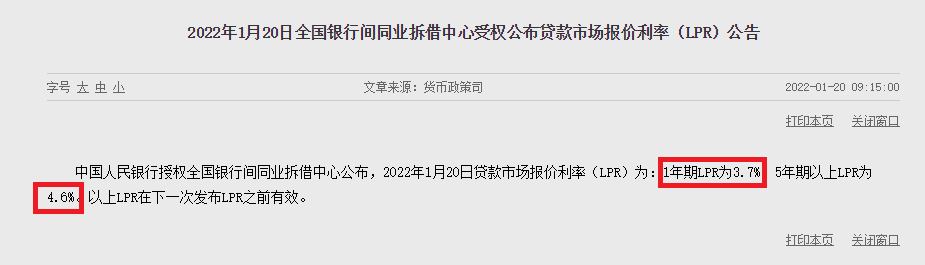

而今,2022年1月20日,又到LPR(貸款市場報價利率)發(fā)布時間。

1年期LPR為3.7%,上月為3.8%;5年期以上LPR為4.6%,上月為4.65%。

特別是5年期LPR,時隔21個月后,再次下調(diào)5個基點。上一次降是2020年4月,當(dāng)時從4.75%下降10個基點,至4.65%,然后維持了21個月。

任何降準(zhǔn)、降息或者加息,都是信號,杠桿地產(chǎn)一直說,無一例外。全面降準(zhǔn)、降息更是。

降息、降準(zhǔn)周期,一定利好樓市,只是看程度。

當(dāng)下我國房地產(chǎn)壓力太大了,從最決策層到部委、金融機構(gòu),到地方,逐步都在釋放“友好”。

其實回頭看會發(fā)現(xiàn),地產(chǎn)近年基本都有搞小陽春,然后收緊。2021年不過是小陽春特別短暫,甚至有些地方還沒形成就被扼殺。

2021年末開啟的非對稱降息,只調(diào)整1年期LPR,不調(diào)整5年期,對于房貸當(dāng)時不會造成影響。因為房貸一般都是5年期以上的。

而2022年1月這一次全面降息,1年期LPR下調(diào)10個基點,5年期也降了5個基點。1月20日后的新房貸,立馬受益。

這對樓市銷售肯定有促進作用。包括此前一些地方按揭貸款利率實際已經(jīng)降了一點。上下齊降,你說呢?

順便杠桿地產(chǎn)多說一句,LPR改革以來,雖說降息周期一般從非對稱1年期開始,但是恰好2021年12月降1年的,不調(diào)5年的,既有房貸2022全年利率不會變。你說受益最大的是誰?

顯然,央行有保障商業(yè)銀行收益的考慮。用心良苦,房奴買單。

無論如何,假設(shè)2022年12月的LPR利率,不比現(xiàn)在高,老房貸起碼2023年還是受益了。

然后說回股市,沒有誰不喜歡便宜的錢。

從2021年12月1年期LPR調(diào)降開始,到前幾天央行進行7000億元1年期MLF(中期借貸便利)操作,利率2.85%,此前為2.95%;同日進行1000億元7天期逆回購操作,中標(biāo)利率2.1%,由原來的2.2%下調(diào)10個基點——這就注定了,股市將迎來成本更低的資金。

有了成本更低的資金,膽子更大、更敢上杠桿的人或機構(gòu)就會增多。

至于樓市和股市的蹺蹺板效應(yīng),這一次可能沒以前明顯。

02唯一的懸念,降息周期維持多久?這關(guān)系樓市恢復(fù)穩(wěn)定的周期持續(xù)多長

我朋友杠桿游戲總結(jié)過,降息、加息從來不會只有一次,我國降息周期既然開啟那就還有故事。

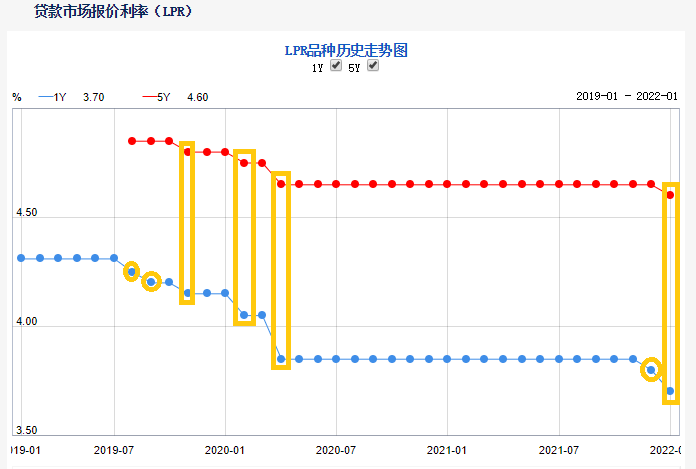

自2019年8月LPR機制改革以來,當(dāng)月我們降息。

此后至2020年4月,我國央行又降息4次,上一輪降息周期累計降息5次。如下圖杠桿地產(chǎn)的標(biāo)注。

這輪降息周期從2021年12月開始,目前累計降息2次,一次非對稱、一次全面。

雖然,美國2022年要加息,會對我們形成壓力,但杠桿地產(chǎn)認(rèn)為,也不是馬上。大概率上說,我們降息不會就此結(jié)束。

在《美國態(tài)度變了!股市樓市硬上?》(2021年12月16日)一文中,我朋友杠桿游戲總結(jié)過,2022年美國加息前,是我們寬松貨幣的窗口期。

越是如此,越能理解為什么接連降息,因為窗口期緊迫。

大家還記得上一輪美聯(lián)儲加息,也就是這一波房價大漲前,美國開啟了加息,然后縮表,同時我們最開始做的是樓市去庫存、棚改、降準(zhǔn)降息。

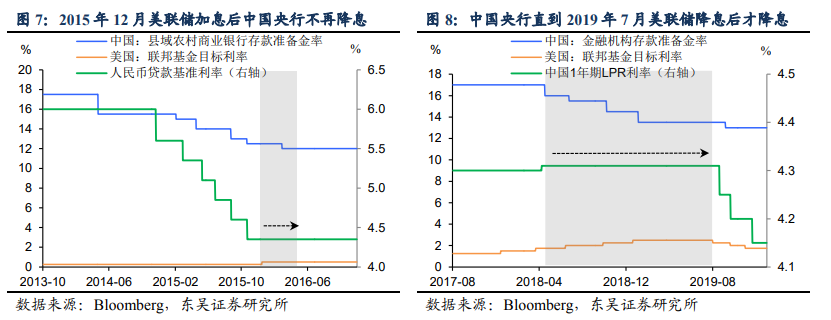

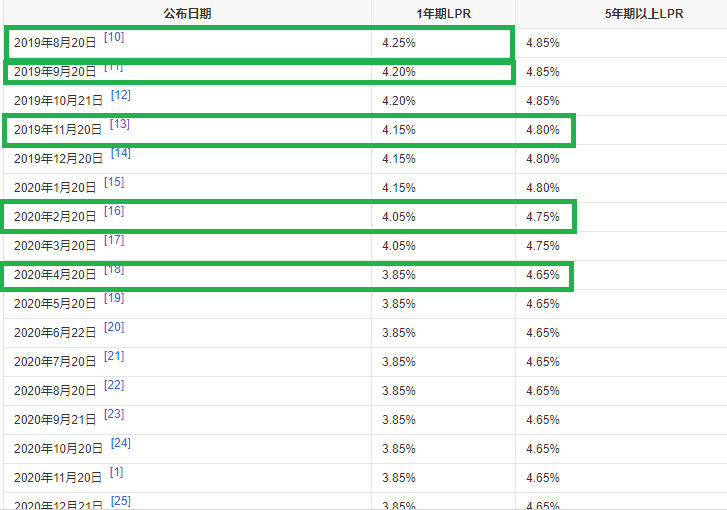

東吳證券整理了最近一波美聯(lián)儲加息周期、降息周期,我們央行的操作很有意思。

簡單說,2015年12月美聯(lián)儲加息后,我國央行不再降息;然后,我國央行直到2019年7月美聯(lián)儲降息后,才跟著降息。

如上文杠桿地產(chǎn)所述,剛好2019年8月我們開啟上一輪降息周期的第一次操作。當(dāng)時真是跟美國跟得很緊。

這是一個非常重要的歷史經(jīng)驗。

假設(shè)這個規(guī)律成立,我們寬松的時間可能不會很長。

加上物價和房價掣肘,貨幣政策其實左右為難。我們的寬松大概率只能這幾個月,然后維持一個動態(tài)平衡,否則新的問題會出現(xiàn)。

當(dāng)然了,“以我為主”,啥都有可能,杠桿地產(chǎn)必須承認(rèn)我們不一樣。

不過,可以肯定的是,2022年美國加息后,我們肯定也不會立馬就跟著美國加息。

所以我們的“以我為主”,這次大概率是美聯(lián)儲加息、縮表前,我們可以放水、降息;美國人加息、縮表開始后,我們穩(wěn)為主,就算物價壓力不小,也不會盲目跟著加,靠其他策略。

因為如果輕易加息,意味著企業(yè)壓力、房地產(chǎn)壓力也會很大。

其實可以設(shè)想,利用好這幾個月寬松窗口期,首先必然會放出去不少水;其次,市場實際利率已經(jīng)比現(xiàn)在低了,基本穩(wěn)住經(jīng)濟,應(yīng)該是可以的。

假設(shè)美國人真的加息很猛,我們提前降了息,拖幾個月實在沒辦法,實在需要時,象征性小幅加一點,也可以。

03從試探性非對稱降息,到全面降息背后:經(jīng)濟壓力太大

我們看上圖,會發(fā)現(xiàn)上一輪我國的降息,也是從1年期開始。

2019年8月,1年期LPR從4.31%降至4.25%,幅度不大。這一輪也是一樣。

如上圖,接下來2019年9月,1年期LPR再次下調(diào),從4.25%,降至4.20%——幅度依舊很小。

這還沒有完,2019年11月,1年期LPR再次下調(diào),從4.20%,降至4.15%;同月5年期LPR開啟了上一輪降息周期的首次下調(diào),從4.85%,降至4.80%。

直到2020年2月,1年期LPR才從4.15%,降至4.05%;同月5年期LPR從4.80%,降至4.75%——1年期LPR的調(diào)降幅度高于5年期。

到了2020年4月,1年期LPR下調(diào)幅度更大,降至3.85%;同月5年期LPR降至4.65%,為LPR機制改革以來5年期最大下調(diào)幅度。

我們可以看出簡單規(guī)律,降息往往從1年期LPR小幅下調(diào)開始,然后逐步考慮5年期LPR的下調(diào)。

為什么這樣?杠桿地產(chǎn)認(rèn)為主要是1年期基本是中小企業(yè)和各類工商業(yè)貸款,要穩(wěn)經(jīng)濟,滿足企業(yè)需求,需要率先降息。

同時,要避免市場過大影響,除非萬不得已,都是小幅開始。

而如果經(jīng)濟壓力較大,就得考慮5年期LPR同步下調(diào)了——比如房貸,基本都是5年以上的,而這一降,幾乎沒有例外,都會刺激一下樓市。

如今的形勢就是這樣。2021年12月20日1年期LPR從3.85%降至3.8%,前幾天1年期MLF、7天期逆回購,各自又下調(diào)10個基點,因為經(jīng)濟壓力實在太大。

根據(jù)日前發(fā)布的2021年部分經(jīng)濟數(shù)據(jù),可以顯見:

第二,規(guī)上工業(yè)近10個月趨勢不妙。

第四,無論整體固投還是房地產(chǎn)投資,增速都不理想。

這個局面,雖說不一定比2008年時險,起碼也是近年最夸張的一回了。

不救市是不可能的。

我老說,宏觀經(jīng)濟調(diào)控也好,樓市調(diào)控也罷,都是個游戲。

所以,經(jīng)濟有壓力,息是要降的,房地產(chǎn)也是要穩(wěn)的,最終的目的就是穩(wěn)經(jīng)濟、保就業(yè)。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“杠桿地產(chǎn)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!