財經(jīng)五月花

財經(jīng)五月花

作為中國基礎(chǔ)設(shè)施及不動產(chǎn)領(lǐng)域信息綜合服務(wù)商,睿思堅持以專業(yè)視角洞察行業(yè)發(fā)展趨勢及變革,打造最具公信力和影響力的垂直服務(wù)平臺,輸出有態(tài)度、有銳度、有價值的優(yōu)質(zhì)行業(yè)資訊。

作者:唐郡

來源:財經(jīng)五月花(ID:Caijing-MayFlower)

—摘 要—

借助互聯(lián)網(wǎng)平臺的流量優(yōu)勢,部分中小銀行依靠平臺存款彌補了流動性缺口,一定程度上替代了同業(yè)融資,有的平臺存款規(guī)模占其各項存款比重達83%,其中,異地存款占絕大部分

自支付寶在12月18日主動下架互聯(lián)網(wǎng)存款產(chǎn)品后,至少11家互聯(lián)網(wǎng)金融平臺已下架平臺上的銀行存款產(chǎn)品。

對于產(chǎn)品下架原因,螞蟻集團回復(fù)《財經(jīng)》記者,根據(jù)監(jiān)管部門對于互聯(lián)網(wǎng)存款行業(yè)的規(guī)范要求,目前螞蟻平臺上的互聯(lián)網(wǎng)存款產(chǎn)品均已下架。據(jù)《財經(jīng)》記者了解,支付寶等平臺下架銀行存款產(chǎn)品大多是主動為之,但多數(shù)平臺回復(fù)下架原因時都會提到監(jiān)管規(guī)范。

支付寶下架銀行存款前三天,央行金融穩(wěn)定局局長孫天琦與螞蟻集團董事長井賢棟齊聚2020第四屆中國互聯(lián)網(wǎng)金融論壇。前者在公開講話中直言,互聯(lián)網(wǎng)金融平臺開展銀行存款銷售業(yè)務(wù),屬“無照駕駛”的非法金融活動,也應(yīng)納入金融監(jiān)管范圍;后者則表示,螞蟻集團全體正對照監(jiān)管部門的要求,照鏡子、找不足、做體檢,積極配合監(jiān)管,進一步落實監(jiān)管要求。

“這主要涉及到監(jiān)管準(zhǔn)入問題,沒牌照,就是‘無證駕駛’的非法金融活動,必須先清理干凈。”一位接近央行人士對《財經(jīng)》記者說道。

12月27日,央行副行長潘功勝在介紹金融管理部門對螞蟻集團約談情況時,提出了針對金融科技監(jiān)管政策三大原則,其中一條原則是:堅持所有金融活動必須依法依規(guī)納入監(jiān)管,堅持金融業(yè)務(wù)必須持牌經(jīng)營,堅持對各類違法違規(guī)行為“零容忍”。

孫天琦分析,借助互聯(lián)網(wǎng)平臺的流量優(yōu)勢,部分中小銀行依靠平臺存款彌補了流動性缺口,一定程度上替代了同業(yè)融資,有的平臺存款規(guī)模占其各項存款比重達83%,其中,異地存款占絕大部分。

多位業(yè)內(nèi)人士也向《財經(jīng)》記者表示,“互聯(lián)網(wǎng)存款出現(xiàn)的根本原因還是中小銀行對存款的渴求”,因此,“銀行存款產(chǎn)品下架,最難割舍的是中小銀行”。

互聯(lián)網(wǎng)存款批量下架

“我手里有很多已經(jīng)絕版的(線上理財)產(chǎn)品,包括互聯(lián)網(wǎng)存款。”資深金融消費者周敏告訴《財經(jīng)》記者,她手中持有不少近期被下架的互聯(lián)網(wǎng)存款產(chǎn)品,“作為客戶,我們是非常喜歡這類產(chǎn)品的。”

周敏所說的互聯(lián)網(wǎng)存款是近兩年在支付寶等互聯(lián)網(wǎng)金融平臺上大熱的銀行定期存款產(chǎn)品。這類產(chǎn)品通常門檻較低、利率較高、隨存隨取,收益率和流動性都有優(yōu)勢,并且因為是銀行存款,受存款保險制度保障,不少產(chǎn)品打出“本息保障”字樣,受到投資者的普遍歡迎。

京東金融與重慶富民銀行聯(lián)合推出的“富民寶”被認(rèn)為是這類產(chǎn)品的鼻祖。根據(jù)當(dāng)時的介紹,富民寶是重慶富民銀行面向個人客戶推出的一款“新型現(xiàn)金管理類”產(chǎn)品,用戶每購入一筆富民寶,對應(yīng)的底層資產(chǎn)是一筆法定五年期定期存款。在展示頁面的顯著位置,寫著“50元起存”“受存款保險保護”“本金保障”“隨時支取”“支取利率4.20%”等字樣。

2018年初在京東金融平臺上線后,“富民寶”銷售火爆,一度被稱為“吊打余額寶”的理財產(chǎn)品。“富民寶”之后,藍海銀行的“藍寶寶”、眾邦銀行的“眾邦寶”等銀行存款產(chǎn)品也上線第三方互聯(lián)網(wǎng)金融平臺銷售,部分銀行存款產(chǎn)品提前支取的利率超過5%。

但這一產(chǎn)品近期在市場上已經(jīng)難覓蹤跡。12月18日,螞蟻集團旗下支付寶平臺忽然宣布下架全部銀行存款產(chǎn)品,僅對存量用戶可見。對此,螞蟻集團回復(fù)《財經(jīng)》記者稱,根據(jù)監(jiān)管部門對于互聯(lián)網(wǎng)存款行業(yè)的規(guī)范要求,目前螞蟻平臺上的互聯(lián)網(wǎng)存款產(chǎn)品均已下架。

支付寶之后,度小滿金融、京東金融、騰訊理財通等科技巨頭旗下理財平臺紛紛下架銀行存款產(chǎn)品,大部分平臺僅對存量用戶可見。據(jù)《財經(jīng)》記者不完全統(tǒng)計,截至目前,支付寶、騰訊理財通、京東金融、度小滿金融、陸金所、天星金融、滴滴、美團、360你財富、攜程金融、新浪理財?shù)?1家平臺已下架銀行存款產(chǎn)品。

各家回應(yīng)說辭也與螞蟻集團大同小異,均提到監(jiān)管部門相關(guān)規(guī)范或表態(tài),表示要主動擁抱監(jiān)管。一位頭部平臺人士告訴《財經(jīng)》記者,該平臺下架相關(guān)產(chǎn)品是主動為之,主要與央行金融穩(wěn)定局局長孫天琦此前關(guān)于第三方互聯(lián)網(wǎng)平臺存款的表態(tài)有關(guān)。

12月15日,孫天琦在第四屆中國互聯(lián)網(wǎng)金融論壇上發(fā)表題為《第三方互聯(lián)網(wǎng)平臺存款:數(shù)字金融和金融監(jiān)管的一個產(chǎn)品案例(續(xù))》的講話,直言互聯(lián)網(wǎng)金融平臺開展此類金融業(yè)務(wù),屬“無照駕駛”的非法金融活動,也應(yīng)納入金融監(jiān)管范圍。

同時,螞蟻集團董事長井賢棟亦在該論壇上發(fā)言稱:“螞蟻集團全體正對照監(jiān)管部門的要求,照鏡子、找不足、做體檢,積極配合監(jiān)管,進一步落實監(jiān)管要求。”這也是螞蟻集團宣布A+H股上市計劃暫緩后首次公開發(fā)聲。隨后,支付寶率先下架了銀行存款產(chǎn)品。

值得注意的是,部分互聯(lián)網(wǎng)金融平臺并未完全停止銷售銀行存款產(chǎn)品,據(jù)《財經(jīng)》記者了解,這些平臺的存量用戶仍然能夠繼續(xù)買入。

近日,多名投資者向《財經(jīng)》記者反應(yīng),某頭部平臺上被下架的銀行存款產(chǎn)品已經(jīng)重新上架,包括北京中關(guān)村銀行、匯和銀行、營口沿海銀行、遼陽銀行等銀行定期存款產(chǎn)品在售。一名早已清空該類產(chǎn)品的投資者也表示,當(dāng)前能夠看到產(chǎn)品展示并買入,“剛下架那幾天是看不到的”。不過,此前從未購買過銀行存款產(chǎn)品的投資者依然無法看到該類產(chǎn)品展示頁面。

中小銀行最難割舍

互聯(lián)網(wǎng)存款的主要模式是,銀行通過第三方互聯(lián)網(wǎng)金融平臺銷售存款產(chǎn)品,產(chǎn)品和服務(wù)由銀行提供,平臺提供存款產(chǎn)品的信息展示和購買接口(債權(quán)債務(wù)關(guān)系為存款人與銀行)。

這類產(chǎn)品全部為定期存款,普遍具有存款利率高、購買門檻低、購買流程方便等特征,通常平臺會展示銀行名稱、產(chǎn)品期限、起存金額、存款利率、計息規(guī)則等信息,突出50萬元內(nèi)存款保險保障的信息。

互聯(lián)網(wǎng)存款面世僅2年多,但發(fā)展迅速。據(jù)悉,當(dāng)前在11家頭部互聯(lián)網(wǎng)金融平臺上銷售存款的銀行已有50多家,絕大部分為中小銀行。孫天琦表示,互聯(lián)網(wǎng)存款已成為部分中小銀行吸收存款、緩解流動性壓力的主要手段。“有的中小銀行從今年(2020年)4月才開通互聯(lián)網(wǎng)平臺存款業(yè)務(wù),短短幾個月時間已吸收存款200多億元,占其各項存款的比例快速攀升至25%。”

多位業(yè)內(nèi)人士對《財經(jīng)》記者表示,“互聯(lián)網(wǎng)存款出現(xiàn)的根本原因還是中小銀行對存款的渴求。”

“互聯(lián)網(wǎng)存款的出現(xiàn)與部分中小銀行網(wǎng)點少有關(guān),有的銀行機構(gòu)為了擴大規(guī)模,在自身存款來源不足的情況下,通過互聯(lián)網(wǎng)攬存拓展了存款來源渠道,也在一定程度上增加了存款。線上攬存,對于處在經(jīng)濟欠發(fā)達地區(qū)的中小銀行來說,能夠在本區(qū)域存款總量有限的情況下,吸收到發(fā)達地區(qū)的資金,彌補存款規(guī)模的不足。”某基層監(jiān)管人士向《財經(jīng)》記者介紹。

孫天琦亦表示,借助互聯(lián)網(wǎng)平臺的流量優(yōu)勢,部分銀行存款規(guī)模得以快速增長,有的平臺存款規(guī)模占其各項存款比重達83%。其中,異地存款占絕大部分。部分中小銀行依靠平臺存款彌補了流動性缺口,一定程度上替代了同業(yè)融資。

正因如此,不少業(yè)內(nèi)人士認(rèn)為,互聯(lián)網(wǎng)存款下架,最難割舍的是中小銀行。“對于互聯(lián)網(wǎng)平臺來說,存款產(chǎn)品更多是起到一個導(dǎo)流的作用,在盈利方面影響并不大。”麻袋研究院高級研究員蘇筱芮說道。以螞蟻集團為例,招股書顯示,互聯(lián)網(wǎng)存款歸屬于理財科技平臺旗下大理財產(chǎn)品,2020年上半年,其理財科技平臺營收占總營收比重僅約15.56%。

“(中小銀行)應(yīng)對之策就是要不斷改善自身服務(wù)質(zhì)量,以優(yōu)質(zhì)的服務(wù)和客戶愿意接受的產(chǎn)品來加大吸存力度。同時應(yīng)充分利用自身網(wǎng)上銀行、手機銀行及微信銀行等,并不斷完善相應(yīng)的功能來滿足客戶線上存款的需求。只有早做安排、早應(yīng)對,工作才能變被動為主動,自身業(yè)務(wù)才不會受到更多的影響。”前述基層監(jiān)管人士表示。

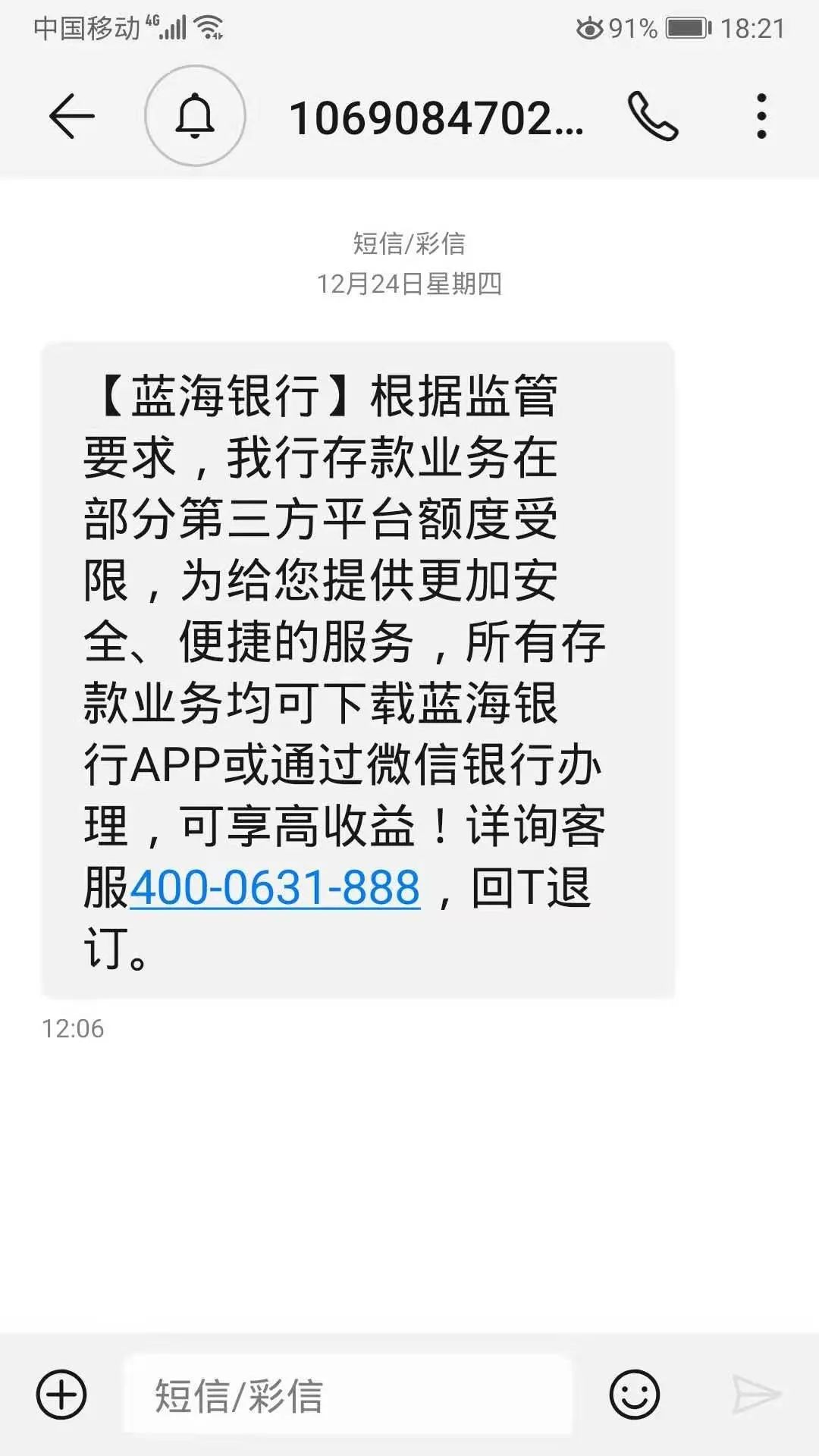

部分中小銀行已在開展自救。資深金融消費者周敏向《財經(jīng)》記者提供了一張藍海銀行發(fā)送給她的短信截圖,內(nèi)容主要為邀請其通過藍海銀行app或微信銀行辦理相關(guān)業(yè)務(wù)。

此外,據(jù)《財經(jīng)》記者了解,互聯(lián)網(wǎng)存款產(chǎn)品的出現(xiàn)和快速發(fā)展也是多方因素共同推動的結(jié)果。

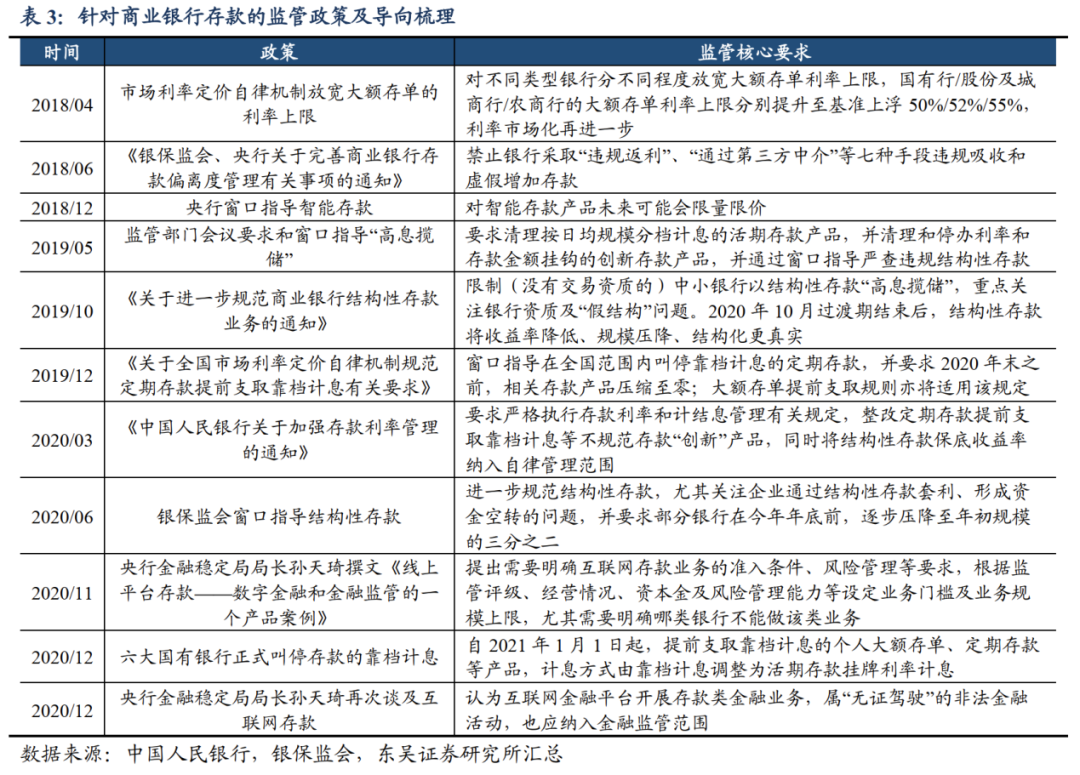

“2018年資管新規(guī)啟動后,銀行理財?shù)氖找媛首叩停倚碌膬糁敌彤a(chǎn)品‘打破剛兌’,性價比明顯降低,在這個背景下,保本保息、合法剛兌的存款有了新賣點。”東吳證券在近期發(fā)表的研究報告中如此寫道。

另一方面,數(shù)字經(jīng)濟時代的到來,也讓線上化成為必選項。蘇筱芮告訴《財經(jīng)》記者:“傳統(tǒng)的金融機構(gòu)都在數(shù)字化轉(zhuǎn)型,存款、貸款、保險、證券等業(yè)務(wù)都在往線上搬,它(互聯(lián)網(wǎng)存款)的出現(xiàn)是數(shù)字經(jīng)濟時代的必然現(xiàn)象。”

監(jiān)管面臨挑戰(zhàn)

在監(jiān)管部門看來,互聯(lián)網(wǎng)存款產(chǎn)品卻蘊含巨大風(fēng)險。

首先,互聯(lián)網(wǎng)存款產(chǎn)品利率普遍偏高,加之銀行需向平臺支付一定比例(通常為平臺日均存款余額的千分之二至千分之三)的導(dǎo)流費用,導(dǎo)致銀行負(fù)債端成本上升。

據(jù)東吳證券介紹,中國存款定價仍需參考基準(zhǔn)利率,央行通過自律機制來管控利率上限。以3年期定期存款為例,當(dāng)前3年期定期存款基準(zhǔn)利率為2.75%,對于小額普通存款,通常上限為基準(zhǔn)利率上浮50%,因此3年期普通存款利率可達到4.125%。

孫天琦透露,此前互聯(lián)網(wǎng)平臺上銷售的存款產(chǎn)品3年期利率最高為4.125%、5年期4.875%,均已接近或達到全國自律定價機制上限。此外,部分銀行通過縮短付息周期或發(fā)放加息券、現(xiàn)金獎勵等方式變相抬高了互聯(lián)網(wǎng)平臺上的存款利率,直接突破利率定價機制上限。“中小銀行高息吸收存款必然追求高收益資產(chǎn),匹配高風(fēng)險項目,導(dǎo)致資產(chǎn)端風(fēng)險增加。”

《財經(jīng)》記者了解發(fā)現(xiàn),高息攬儲并非互聯(lián)網(wǎng)平臺上獨有的情況,例如,西南地區(qū)某城商行5年期定期存款利率亦高達4.8%。近些年,各大銀行在自有渠道推出的結(jié)構(gòu)性存款、智能存款等創(chuàng)新產(chǎn)品均存在一定程度上抬高利率搶奪存款的情況,監(jiān)管部門也曾多次出手規(guī)范存款業(yè)務(wù)。

其次,相較于線下攬儲,通過第三方平臺線上攬儲還令監(jiān)管部門不得不面臨一些新的課題。

一方面,地方法人銀行將偏離其市場定位。“地方性銀行通過互聯(lián)網(wǎng)平臺向全國吸儲,偏離了立足于當(dāng)?shù)亍⒎?wù)中小微企業(yè)的市場定位,部分銀行吸收存款的規(guī)模超過其風(fēng)險管理能力。”前述基層監(jiān)管人士向《財經(jīng)》記者表示。

另一方面,互聯(lián)網(wǎng)平臺存款的特性增加了其流動性管理難度。“互聯(lián)網(wǎng)平臺存款具有開放性、利率敏感性高、異地客戶為主、客戶粘性低、隨時支取等特征,存款穩(wěn)定性遠低于線下,增加了中小銀行流動性管理的難度。”孫天琦指出,“一旦銀行或平臺出現(xiàn)負(fù)面輿情并在網(wǎng)上傳播,極易導(dǎo)致‘存款搬家’,快速消耗掉高風(fēng)險銀行本已脆弱的流動性。隨著平臺存款快速增長,傳統(tǒng)的流動性風(fēng)險應(yīng)急處置方式已不足以及時有效應(yīng)對互聯(lián)網(wǎng)平臺存款的擠兌。”

一位理財大V告訴《財經(jīng)》記者,此前六大行宣布自2021年1月1日起叫停存款靠檔計息時,他們已經(jīng)建議用戶取出對應(yīng)定期存款產(chǎn)品。

同時,孫天琦提醒,平臺存款全額計入個人存款,導(dǎo)致流動性匹配率、優(yōu)質(zhì)流動性資產(chǎn)充足率和核心負(fù)債比例高估,不能充分揭示銀行的流動性狀況。

最后,銀行通過第三方互聯(lián)網(wǎng)吸收存款,可能會面臨賬戶管理方面的合規(guī)風(fēng)險、金融消費者個人信息保護風(fēng)險等。

關(guān)鍵是“無照駕駛”

12月15日的講話并非孫天琦首次針對互聯(lián)網(wǎng)存款發(fā)聲,早在11月的數(shù)字金融領(lǐng)域監(jiān)管科技探索與應(yīng)用研討會上,他已經(jīng)指出了該項業(yè)務(wù)中存在的一些問題。不同的是,在第二次公開發(fā)言中,他將互聯(lián)網(wǎng)金融平臺開展存款產(chǎn)品銷售業(yè)務(wù)定性為“‘無照駕駛’的非法金融活動”,表示應(yīng)將該類業(yè)務(wù)納入金融監(jiān)管范圍。

“從市場準(zhǔn)入監(jiān)管的制度安排來說,吸收存款是必須持牌經(jīng)營的。所以,如果平臺本身吸收存款,屬‘無照駕駛’的非法金融活動。但平臺以銀行的名義吸收存款,還要追溯到銀行的違法違規(guī)行為。”一位接近央行人士對《財經(jīng)》記者表示:“銀行以合作的名義委托平臺吸收存款,相當(dāng)于銀行給平臺發(fā)了牌照,在角色上把被監(jiān)管者轉(zhuǎn)身變?yōu)楸O(jiān)管者,這是角色的錯位,客觀上為‘無照駕駛’的非法金融活動充當(dāng)了保護傘。”

在該人士看來,過去監(jiān)管部門認(rèn)為它只管“有照駕駛”的違法違規(guī)行為,這是一個監(jiān)管誤區(qū),由于這個監(jiān)管誤區(qū),才使“無照駕駛”的非法金融活動得以野蠻生長。“過去強調(diào)誰家孩子誰家抱,既然不是我發(fā)的牌照,我怎么管?管了也不理你。這是一個很大的漏洞。現(xiàn)在強調(diào)的是實質(zhì)監(jiān)管,監(jiān)管一致性,就是有照無照都要管,而且無照的更要嚴(yán)管。”

對此,孫天琦也在發(fā)言中強調(diào):“嚴(yán)格規(guī)范互聯(lián)網(wǎng)、APP等數(shù)字平臺涉及金融產(chǎn)品和服務(wù)的各類行為。對從事金融活動的互聯(lián)網(wǎng)平臺,必須持牌經(jīng)營,不可‘無照駕駛’。”

實際上,互聯(lián)網(wǎng)存款只是互聯(lián)網(wǎng)金融平臺介入金融業(yè)務(wù)的冰山一角。2020年初以來,監(jiān)管部門陸續(xù)出臺針對互聯(lián)網(wǎng)貸款、網(wǎng)絡(luò)小額貸款、互聯(lián)網(wǎng)保險等業(yè)務(wù)的監(jiān)管辦法。近日,銀保監(jiān)會下發(fā)的《商業(yè)銀行理財子公司理財產(chǎn)品銷售管理暫行辦法(征求意見稿)》中明確規(guī)定,未經(jīng)金融監(jiān)督管理部門許可,任何非金融機構(gòu)和個人不得直接或變相代理銷售理財產(chǎn)品。

對于互聯(lián)網(wǎng)存款業(yè)務(wù)未來走向,多位專家表示,具體情況還要看監(jiān)管的意見。“互聯(lián)網(wǎng)存款的趨勢是不可逆的,未來預(yù)計監(jiān)管可能會出臺《商業(yè)銀行互聯(lián)網(wǎng)存款管理辦法》,仿照‘助貸’的定位,未來對于‘助存’業(yè)務(wù)予以明確。”蘇筱芮向《財經(jīng)》記者分析道。

據(jù)《財經(jīng)》記者了解,監(jiān)管部門正在考慮制定互聯(lián)網(wǎng)平臺存款監(jiān)管政策,平臺無照經(jīng)營存款、區(qū)域性銀行辦理全國性業(yè)務(wù)以及存款產(chǎn)品能否集中競價等問題有望迎刃而解。

“總的來說,對金融違法違規(guī)活動保持零容忍,即使你是以互聯(lián)網(wǎng)平臺的名義,或者是以創(chuàng)新的名義,都要納入準(zhǔn)入監(jiān)管,堅持監(jiān)管的一致性。”前述接近央行人士補充道。

值得注意的是,近日,部分媒體報道稱華東某地方銀保監(jiān)局已經(jīng)出手規(guī)范互聯(lián)網(wǎng)存款,要求轄區(qū)內(nèi)各類型銀行機構(gòu)不得通過第三方互聯(lián)網(wǎng)平臺或與其他第三方中介合作的方式吸收存款,已經(jīng)開展合作的,即日起下架相關(guān)存款產(chǎn)品,終止合作。

對此,浙江銀保監(jiān)局回復(fù)《財經(jīng)》記者稱,近日該局下發(fā)《關(guān)于進一步規(guī)范轄內(nèi)存款市場若干問題的通知》,對轄區(qū)內(nèi)當(dāng)前較突出的四類存款亂象進行規(guī)范,其中強調(diào)不得通過第三方中介吸存,以第三方互聯(lián)網(wǎng)平臺作為中介吸存亦屬于此列。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“財經(jīng)五月花”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 互聯(lián)網(wǎng)平臺“割愛”,中小銀行“忍痛”